전략의 샘

■ 화폐유통속도의 반등과 미국의 국제 분쟁 해결 능력 감소가 인플레 우려 다시금 키워

■ 유가가 현재 수준에서 머물 경우 2024년 상반기까지 물가상승률 재반등 가능성 존재

■ 성장주 상승에 마찰 요인이 발생했다는 점에서 향후로도 이에 대한 리스크 관리 필요

중동 지역의 지정학적 리스크 확대와 더불어 유가가 다시금 상승하고 있다. 최근 주식시장의 지배적 요인인 인플레에 대하여 우려가 커지는 것이다. 그 점검이 필요한 때다. 필자는 당초 물가상승률이 하락할 것이라 전망했다. 큰 틀에서 보면 물가상승률은 유동성 증가율에 연동하여 움직인다는 기본적인 이론이 작동할 것이라 판단했기 때문이다. 미국 M2를 기준으로 볼 때 유동성 증가율은 데이터 집계 이래 최초로 마이너스권에 머물고 있다. 이는 물가상승률 하락을 지지해 준다[도표1]. 다만, 해당 관계를 방해하는 요소가 나타났다. 바로 “화폐유통속도의 반등”과 “미국의 국제 분쟁 해결 능력 감소”다.

✓ 2020년을 기점으로 화폐유통속도가 빠르게 반등하고 있다[도표2]. 지난 20년간 경제주체가 받아들였던 사실은 화폐유통속도의 감소다. 이에 따라 경제 위기 상황에서 앞뒤 잴 것 없이 통화 완화정책을 펼쳤다. 문제는 가장 많은 양의 유동성을 공급한 시점부터 화폐유통 속도 역시 반등했다는 점이다. 팬데믹 당시 실행한 무제한 양적완화가 화폐유통속도의 반등과 만나 물가를 자극한 것이다. 이는 미국 연준을 위시한 각국의 중앙은행이 현재 시행하고 있는 통화 긴축정책이 화폐유통속도의 반등을 압도하는 수준에서 이뤄져야만 물가상승률을 제어할 수 있다는 뜻이다.

✓ 미국의 국방비지출/GDP가 역사상 최저 수준으로 내려왔다[도표3]. 과거 소련과의 체제 경쟁 시기에 미국은 GDP 대비하여 최대 9%의 국방비를 지출했었다. 이것이 소련의 붕괴 이후 내려오기 시작하더니 현재는 GDP 대비 3% 내외 수준에 머물고 있다. 이와 같은 현상이 물가상승률에 미치는 영향을 숙고할 필요가 있다. 군비의 축소는 미국의 국제 분쟁 해결 능력 감소를 불러오며 지정학적 문제에 따른 공급 측면 물가 상승이 나타날 가능성을 키웠기 때문이다. 직전 러우전쟁을 비롯하여 최근 이스라엘을 둘러싼 전쟁 위기에 의한 유가 상승이 그 방증이다.

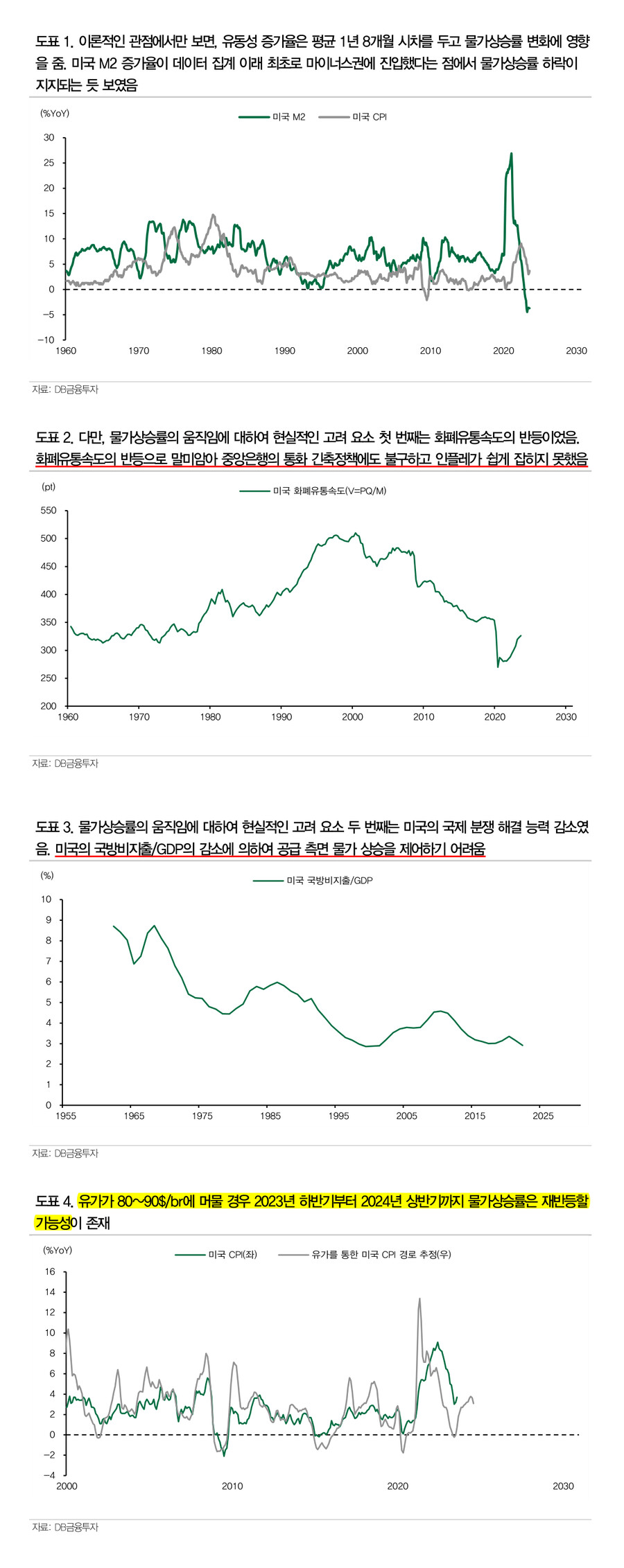

유가에 대한 일정한 가정 아래에서 물가상승률을 가늠해 보면 다소 흥미로운 결과가 도출된다. 필자의 추정에 따르면 유가가 80~90$/br에 머물 경우 2023년 하반기부터 2024년 상반기까지 물가상승률은 재반등할 가능성이 존재한다고 나타난다[도표4]. 물가상승률 변화로 말미암아 주식시장에서 특히 주의를 기울여야 하는 것은 성장주다. 최근 수년 동안 성장주는 물가상승률의 하락(상승) → 시중금리 하락(상승) → 성장주 상승(하락)이라는 관계로 움직였다. 만일이기는 하지만 본고에서 언급한 내용을 참고할 경우 물가상승률 재상승에 의하여 성장주가 적극적으로 오를 수 있는 가능성에 마찰 요소가 발생한다. 이상을 고려하여 성장주 투자에 리스크 관리가 필요하다고 판단한다.

- DB금융투자 Strategist 강현기 -