이은택의 그림으로 보는 전략

연준 긴축이 경기를 꺾을 가능성에 대해

이그전은 ‘경기가 예상보다 좋아서’ 생긴 ‘긴축’이 현재 금융시장의 문제점이라고 생각하고 있다. 그 증거로 SEP에서 연준의 경제전망을 볼 수 있는데, 올해 4분기 GDP는 2.1% (추세 이상 성장), 실업률 3.8% (노동시장 추가 냉각 없음)로 발표해 기존 전망을 완전히 뒤엎었다.

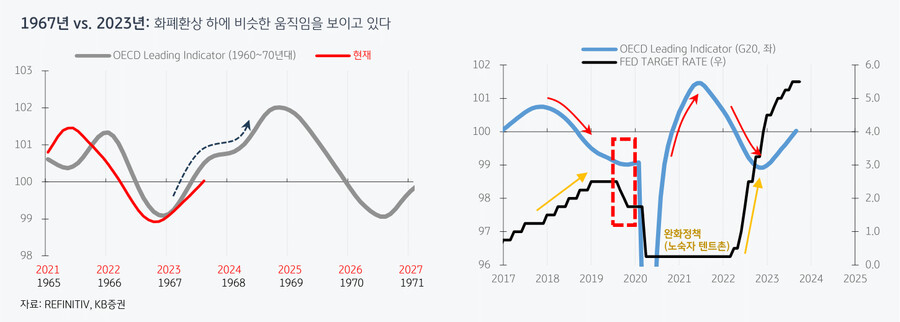

그렇다면 반대로, 연준의 과잉긴축이 오히려 경기를 꺾어 침체에 빠질 가능성은 없을까? 이그전은 연준 긴축 (금리상승)이 향후 1~2분기 동안 경기사이클을 둔화시킬 것이라 생각한다. 다만 경기침체까진 가지 않을 것으로 보는데, 왜냐하면 내년 상반기까진 Core CPI가 비교적 낮을 것이기 때문이다. Core CPI가 낮다는 것은, 연준의 오버킬로 경기가 꺾일 경우 연준이 다시 완화정책으로 선회할 여지를 만들어준다. 연준은 경기 사이클이 위태위태하던 2019년, 1968년에도 완화정책으로 선회하여 꺾이던 경기를 살려낸 바 있다 (9/27, 10월 전략).

경기사이클과 연준의 긴축의지

기업의 재고-판매 상황을 봤을 때 (10/12 이그전), 경기는 쉽게 꺾이긴 어려운 위치이다. ‘소비 수요’가 다소 꺾이더라도, 재고 부족에 따라 ‘재고 확충 수요’는 존재할 것이기 때문이다. 따라서 과잉긴축 우려에도, 연준 정책만 전환하면 경기는 재반등할 것이다. 다만 문제는 연준의 긴축 의지가 얼마나 장기화될 것이냐 하는 것이다. 9월 FOMC를 봤을 때, 연준의 긴축 의지는 쉽게 꺾이지 않을 가능성이 있어 보인다. 그렇다면 다음에는 연준이 어느 정도 수준이 됐을 때, 긴축정책을 선회할 수 있을지 생각해보겠다.

세 줄 요약

1. 9월 FOMC에서 연준이 매파적이었던 것은 경제전망이 낙관적으로 바뀐 것에 기반한다

2. 연준의 긴축 스탠스가 향후 경기사이클을 둔화시킬 것이나, 경기가 꺾여 침체로 향하진 않을 것으로 본다

3. 그 이유는 핵심 물가가 비교적 낮아서 침체 우려 발생 시 연준 정책이 완화로 전환할 것이며, 재고확충 수요가 존재하기 때문이다

- KB증권 주식전략 이은택 -