이은택의 그림으로 보는 전략

리스탁킹 사이클과 반도체 영업이익률

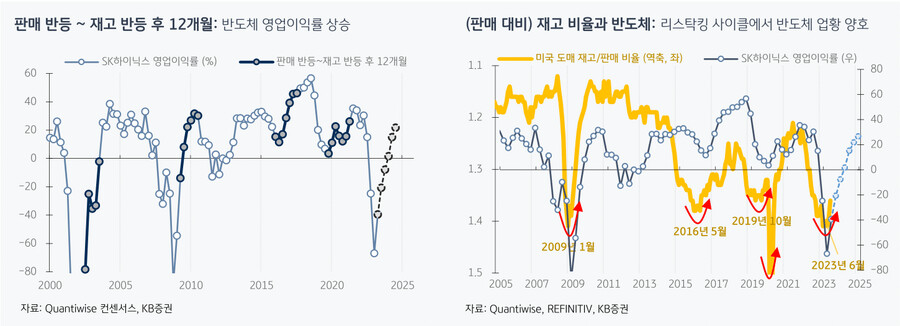

지난 이그전 (10/12, 이그전)에서 ‘판매 대비 재고’는 이미 반락하기 시작해서 재고를 채워야 하는 상황에 도달했다고 언급한 바 있다. 그런데 ‘리스탁킹 사이클’에 민감한 주식은 주로 ‘경기민감주 (소재산업재+반도체)’이다. 그 중에서도 이 사이클과 주가의 관계가 가장 명확한 업종은 ‘반도체’로 나타난다. 아래 그래프들은 ‘반도체 영업이익률 vs. 사이클 반등 시기+재고 비율’을 비교한 차트이다.

리스탁킹 사이클과 반도체 영업이익률

탑다운에서 보는 반도체의 몇 가지를 정리하면 아래와 같다.

① ‘투자-소비 디커플링’으로 매우 느린 반도체 슈퍼사이클을 전망하는데, 소비보단 ‘투자’ 관련 메모리 수요가 상대적으로 나을 수 있다

② 반도체 선행지표를 보면, 반도체 주가는 내년 봄까지 비교적 빠른 아웃퍼폼 가능성이 있다. 다만 이 선행지표는 논리적 개연성이 있는 것은 아니기 때문에 단순 참고용으로만 보고 있다

③ 주가와는 달리 반도체 업황은 내년 말까지도 괜찮을 수 있다. 다만 주가는 업황에 약 1~2분기 선행하는 경향이 있다

※ ‘반도체업종’ 대신 ‘SK하이닉스 영업이익률’을 쓰는 이유는 ‘2013년 갤럭시 사이클’ 때문. 당시 갤럭시가 얼마나 잘 팔렸는지, 2012~2014년엔 삼성전자를 포함하면 반도체 사이클에 왜곡이 생긴다

세 줄 요약

1. 매크로에서는 재고를 채우는 국면에 진입하고 있는데, 리스탁킹 사이클과 연관이 높은 업종은 반도체 (경기민감주)이다

2. (투자-소비 디커플링) 매우 느린 반도체 슈퍼 사이클을 예상하는 가운데, 선행지표를 보면 내년 봄까지는 아웃퍼폼 가능성이 존재한다

3. 탑다운의 리스탁킹 사이클로만 보면, (주가와는 달리) 업황은 내년 말까지도 좋을 가능성이 있다

- KB증권 주식전략 이은택 -