강한 고용시장이 높은 금리 부담을 이겨내면서 증가한 소비.10월 역풍도 이겨낸다면 통화긴축 강화 전망 강화될 것

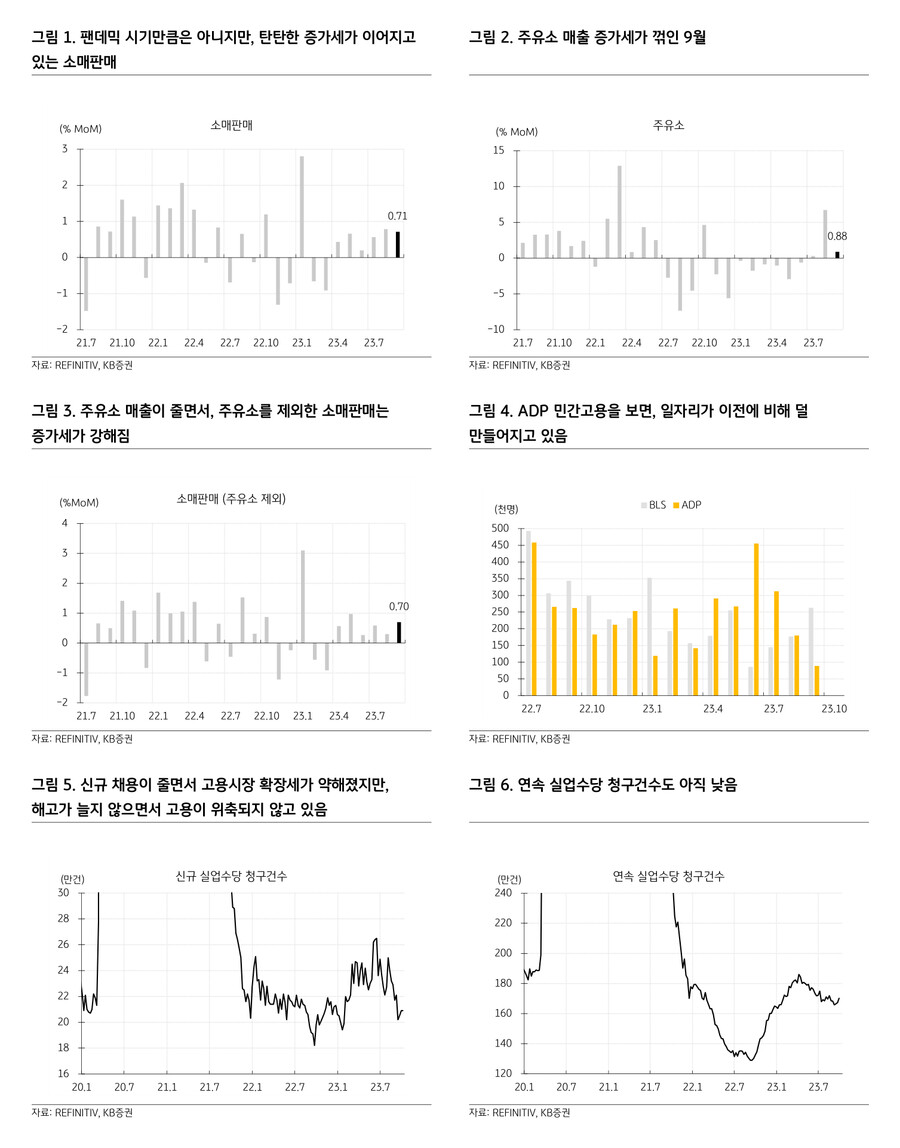

— 여전히 강한 미국 소비. 9월 미국 소매판매가 전월 대비 0.71% 증가. 시장 예상치 0.3%를 크게 상회하면서, 0.6%에서 0.79%로 상향 조정된 8월에 이어 강한 소비 증가세가 지속. 자동차와 주유소를 제외한 소매판매도 전월 대비 0.64% 증가했고, 전월 수치도 0.6%에서 0.88%로 상향 조정. 시장에서는 고금리와 고유가가 소비 수요 증가세를 약하게 만들 거라고 예상했지만, 계속 탄탄한 흐름을 이어갔음. 10월부터 시작하는 학자금 대출 상환의 영향이 적어도 9월 지표까지는 확인되지 않고 있음

— 강한 소비 수요를 고소득층이 이끈다는 평가가 있음. 소득계층별로 쪼개서 보여주는 경제지표가 많지 않아서 정확하게 파악하기는 쉽지 않음. 그러나 토마스 바킨 리치몬드 연은 총재는, 강한 9월 소매판매는 경영자들과 기업 실적에서 확인되는 것과 상충된다고 평가. 경영자들은 최근 실적 발표를 통해, 저소득층의 소비가 감소하고 있으며 중간소득계층은 더 저렴한 물건을 구매하고 있다고 했다면서, 고소득층을 대상으로 한 서비스업만 강한 수요를 보이고 있다고 함. 소비심리 지표가 하락하는 걸 봐도, 특정 소득계층에서 강한 수요가 있다는 게 일견 타당해 보임. 소비심리 지표는 다양한 소득계층의 사람들의 응답을 기초로 계산되는데, 소비심리가 위축된 사람이 많을수록 지수가 하락. 그럼에도 불구하고 금액 기준으로 소비가 견조하게 증가하고 있다는 건, 소수가 속한 계층에서 소비가 더 빠르게 늘고 있다고 볼 수 있기 때문

— 에너지 관련 지출 증가세가 꺾이면서 강해진 소비. 그러나 고소득층의 서비스 소비만으로 설명하기에는 상품 수요를 주로 보여주는 소매판매가 너무 강했음. 특정 소득계층의 수요가 강한 것 이외의 다른 요소들도 있었다는 의미. 아마도 에너지 지출 증가세가 약해지면서 소비 여력을 확보한 소비자들이 지출을 많이 한 게 영향을 미쳤을 것. 실제로 주유소를 제외한 소매판매의 전월 대비 변화율은 8월 0.3%에서 9월에는 0.7%로 크게 높아짐. 에너지 지출을 보여주는 주유소 소매판매는 전월 대비 0.88% 증가했는데, 8월 6.71%에 비하면 증가세가 약해짐. 9월 휘발유 가격이 8월 수준에 머무른 영향

— 강한 고용시장이 소비를 지탱. 휘발유 가격이 잠시 안정을 찾는 것만으로도 소비자들의 소비가 증가한 걸 보면, 강한 고용시장이 소비를 탄탄하게 유지하는 기반이 되고 있다고 볼 수 있음. 고용이 불안하지 않으면, 미래에 예상되는 소득을 당겨와서 소비하는 데에 큰 부담이 없기 때문. 노동통계국이 발표하는 비농업부문 고용자 수는 8월과 9월에 큰 폭으로 증가. 그러나 팬데믹 계절성을 적절하게 보정하지 못한 영향이 컸다고 판단. 반면, 팬데믹 시기의 수치를 잘 보정해주는 ADP 민간고용을 기준으로 보면, 최근 들어 일자리가 이전에 비해 덜 만들어지고 있음. 하지만 실업수당 청구건수에서 확인할 수 있는 것처럼 해고는 감소. 고용시장이 탄탄한 건, 노동자들이 제공하는 노동시간이 팬데믹 이전에 비해 감소하면서, 머릿수를 세는 고용률이나 실업률 데이터에서 느껴지는 것보다 고용시장이 타이트하기 때문. 그리고 뒤늦게 고용시장에 뛰어든 사람들의 숙련도가 높지 않아서, 임금을 더 올리더라도 기존에 일하고 있는 사람들을 붙들어 놓으려는 의지도 강함. 팬데믹 시기에 어렵게 채용한 사람들을 쉽게 내보내지 못하는 분위기가 형성되어 있기도 함. 따라서 학자금 대출 상환 재개, 자동차 노조 파업, 연방정부 폐쇄 가능성 등에도 불구하고 10월 지표들도 약해지지 않는다면, 고용을 약화시켜야 한다는 연준의 의지가 더 강해질 가능성은 높아질 것

- KB증권 크로스에셋/해외주식 Strategist 김일혁 -