이은택의 그림으로 보는 전략

파월 발언의 세 가지 포인트 #1: higher for longer로 이동

어제 파월의 연설은 FOMC 기자회견과 유사했다. 세 가지 포인트와 관련된 파월의 주요 발언은 아래와 같다.

① 11월 금리인상↓: 임금/물가는 2%로 내려오고 있다. 장기 국채 상승의 긴축 영향을 지켜보겠다

② Higher for longer: ‘추세를 웃도는 성장’과 ‘노동시장의 추가 냉각’이 없다면, 이는 추가 긴축을 정당화할 것이다. 이는 FOMC 기자회견의 발언이 반복된 것인데, SEP에서 연준은 올해 4분기 경제성장은 추세 이상, 고용은 추가 냉각이 없을 것으로 전망하고 있다.

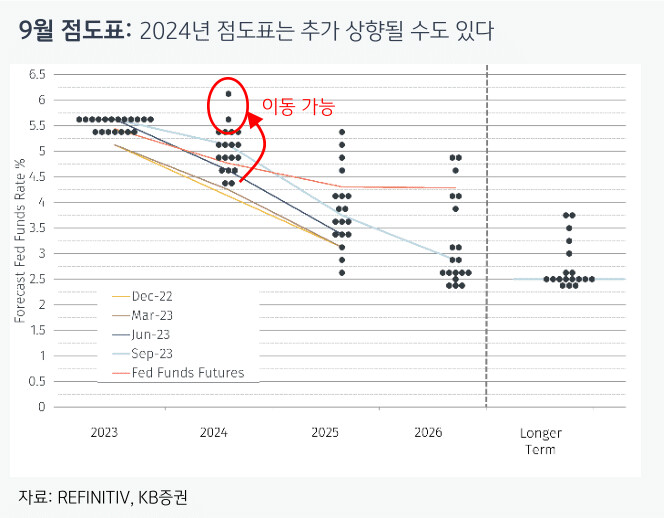

결론적으로 11월 금리인상 가능성은 낮아 보인다. 다만 점도표에서 내년 인하를 모두 지우거나, 심지어 올해 인상 점들을 내년으로 이연하는 건 가능해 보인다. 파월의 발언을 봤을 때 그렇다.

파월 발언 세 가지 포인트 #2: 파월 발언에 시장이 긴장한 이유

③ 과잉긴축 달성: 파월은 “현재 통화정책이 너무 타이트하단 증거는 없다”고 언급했다. 아직 ‘과잉긴축’ 상황이 아니라는 선언이다.

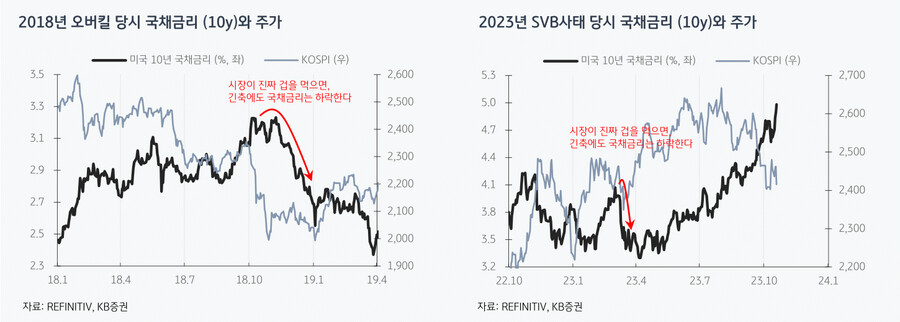

그렇다면 지금 레벨이 ‘과잉긴축인지, 긴축이 여전히 불충분한 건지’ 어떻게 알 수 있을까? 파월은 모든 사안에 대해 ‘미리 알 수 없으며, 현상이 나타나야 알 수 있다’는 후행적인 생각 (data dependent)을 가지고 있다. ‘과잉긴축’도 마찬가지이다. 지금 레벨이 과잉긴축인지 미리 알 수 없으며, 금융시장에 관련된 현상이 나타나야 알 수 있다는 것이다. 즉 긴축으로 인해 시장의 약한 고리가 부러져 금융발작이 나타나야, “이 정도면 ‘과잉긴축’이구나”라는 것을 알 수 있다는 것이다. 2018년 오버킬이 그랬고, 올해 3월 SVB사태가 그랬다. 따라서 둘 중 하나는 있어야 긴축이 멈출텐데, 1) 경기/고용 악화 or 2) 금융시장 발작이다. 다음엔 이 두 가지를 통해 시장을 전망해보겠다.

세 줄 요약

1. ① 11월 인상 가능성은 낮아졌다, ② 내년 점도표가 상향될 가능성과 ③ 과잉긴축 (오버킬) 가능성은 높아졌다

2. 과잉긴축 여부는 어떻게 알 수 있을까? 파월은 이것도 후행적인 생각 (data dependent)에 의존하고 있다

3. 금융시장 발작이 나타나면, 비로소 ‘과잉긴축‘ 레벨임을 후행적으로 알 수 있다는 것이다

- KB증권 주식전략 이은택 -

#이그전