이은택의 그림으로 보는 전략

예상을 벗어나지 않는 파월, 하지만 한 가지 발언은 새로운 고민을 안겨줬다

11월 FOMC는 예상과 다르지 않았다. 긴축을 이미 반영한 증시/국채도 반등이 좀 더 이어질 것이다. 다만 한 가지 예상 못한 발언이 있었다.

파월은 “잠재성장률이 일시적으로 높아졌을 수 있다”고 했다. 이것은 ‘GDP 성장률이 더 높아져도’ 인플레 압력은 없고, 연준도 긴축할 필요가 없다는 뜻이다. 엄청난 논란을 불러올 만한 발언이다. 문제는 정확히 ‘잠재성장률이 높아졌다’고는 하지 않았다는 것이다. 잠재성장률처럼 중요한 개념을 ‘그럴 수도 있고, 아닐 수도 있다’고 시장에 던져놨기 때문이다.

FOMC가 주식 투자자에게 주는 네 가지 시사점

① 금리상승이 멈추면서 증시도 ‘반등 (P/E 반등)’을 시도할 것이다. 어쨌든 ‘잠재성장률 상승’ 발언은 완화 쪽 발언이기 때문이다.

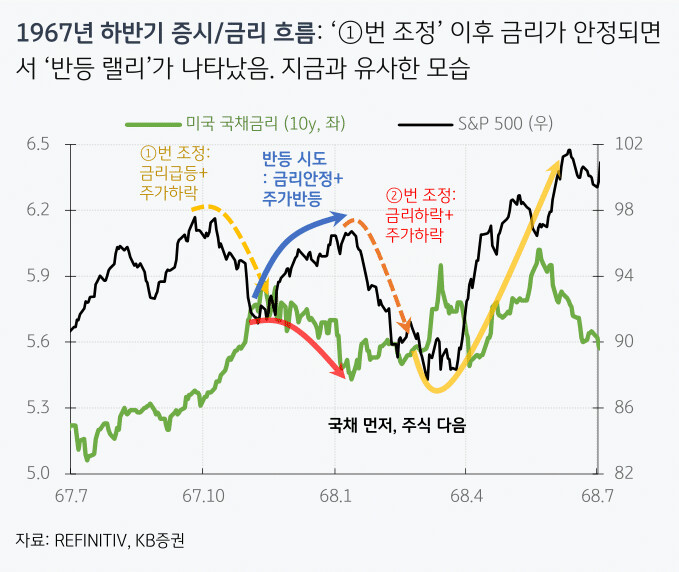

② 반등 순서는 ‘국채 먼저/주식 다음’이 정석이다 (10/24 이그전). 정책 불확실성은 ‘경기/실적 둔화’로 이어질 것이며, 어제 ISM지수의 부진은 이를 증명한다. 어제도 TLT가 QQQ보다 더 상승했다.

③ 11월 FOMC보단 12월 FOMC가 중요하다. 왜냐하면 점도표/경제전망이 나오기 때문이다. 파월은 이번에도 “‘추세 이하 성장, 고용 시장 추가 냉각’이 없으면 긴축이 필요하단 의미”라는 말을 잊지 않았다. 만약 계속 경제가 강하다면 점도표는 상향될 것이다.

④ 유사시 ‘피벗’이 가능함을 확인했다. “장기금리 상승으로 경제활동이 압박되는 경우 통화정책이 달라질 수 있다”고 언급했다. 바로 주식 투자자들이 대대적으로 진격해야 하는 시점이다.

세 줄 요약

1. FOMC는 예상과 크게 다르지 않았지만, ‘잠재성장률이 일시적으로 높아졌을 수 있다‘는 발언은 놀라웠다

2. 왜냐하면 성장이 더 높아도 인플레 압력은 없고, 그러면 추가 긴축이 필요 없다는 뜻이기 때문이다

3. 이 발언에 대한 생각과 FOMC의 주식시장 시사점을 네 가지로 정리했다

- KB증권 주식시황 이은택 -

#이그전