이은택의 그림으로 보는 전략

변호사 출신인 파월의 증거주의, 여기에서 파생된 ‘data dependent’

파월이 만든 ‘data dependent’는 ‘과잉 통화정책’의 진앙지이다 (버냉키/옐런 ‘forward guidance’). 그럼에도 이를 고수하는 이유는 ‘변호사 출신인’ 그가 ‘증거주의’를 따르고 있기 때문으로 추정된다.

‘증거주의’는 형사소송의 대원칙으로, 판단은 오직 ‘부정할 수 없는 엄격한 증거’에 의해서만 돼야 한다는 원칙이다 (열 명의 범죄자를 놓치더라도, 한 명의 억울한 사람이 생기면 안 됨). 파월은 이런 원칙을 통화 정책에도 적용하고 있다. 하지만 이 법칙은 금융시장엔 어울리지 않는다. 정책은 선제적이어야지, 데이터를 모두 확인한 뒤 결정하는 것은 아무리 빨라도 늦은 것이 된다.

피벗을 미리 캐치할 수 있는 방법: 금리횡보 (하락)+주가조정

연말연초 증시에 핵심요인은 ‘과잉긴축’ 여부이다. 그런데 ‘과잉긴축’ 여부도 증거주의 측면에서 봐야 한다. 지금까지 파월은 긴축이 과잉에 도달했다는 명확한 증거가 보일 때만 피벗을 선언했다. 그 “증거”라는 것은 두 가지에서 나왔는데, 과잉긴축을 견디지 못해 ‘① 경기가 둔화하거나 (2019년 피벗), ② 금융/크레딧 시장이 발작하는 (SVB사태 피벗)’ 것이다.

그렇다면 이런 “증거가 출현했다”는 것을 어떤 방법으로 캐치할 수 있을까? 이그전이 제시하는 방법은 ‘금리횡보 (하락)+주가조정’이다. 왜냐하면 시장이 ‘과잉긴축’이라 판단하면, ‘매파 정책’에도 오히려 시장은 겁을 먹어 금리가 하락할 것이기 때문이다.

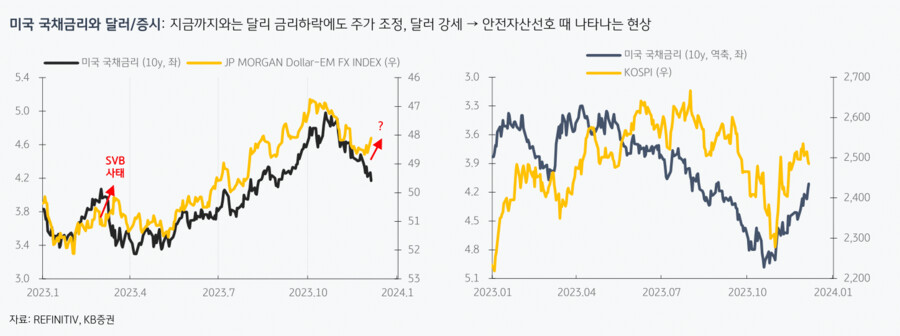

지금은 어떨까? 이번 12월 FOMC가 매파적이라면, 9~10월처럼 금리가 급등할 수 있을까? 어려울 것이다. 왜냐하면 되려 경기둔화 우려가 커질 것이기 때문이다. 이미 시장에는 그런 조짐이 보이고 있는데, 지금까지와는 반대로 “금리가 하락하는데 ① 주가도 같이 하락하고 있으며, ② 달러는 되려 강세”이다. 이것은 전형적인 ‘안전자산선호’ 현상에서 나타나는 것이다.

다만 하나 더 기억할 것이 있는데, 지금까진 이런 고비 너머에 항상 “피벗과 증시랠리”가 기다리고 있었다는 점이다. 이번도 다르지 않을 것이다.

세 줄 요약

1. 변호사 출신인 파월은 소송법의 대원칙인 ‘증거주의 (data dependent)’를 따르고 있다

2. 과잉긴축 여부를 판단할 때도 과잉이라는 명확한 증거 (경기둔화 or 금융발작)가 나왔을 때 피벗하는 경향을 보였다

3. 이를 미리 알 수 있는 신호로 ‘금리횡보+주가조정’을 제시하는데, 최근 이런 유사 현상이 나타나고 있다

- KB증권 주식전략 Strategist 이은택 -