문홍철의 Concise (채권/FX)

■ 연준의 급작스런 피봇을 따라 한은도 피봇

■ 1Q24중에 채권 매수기회가 간헐적으로 나타날 수 있다

■ 연방정부 부채에 대한 우려 재발, 달러 유동성 급감 등이 매수 기회가 될 수도

연준의 급작스런 피봇을 따라 한은도 피봇: 연준의 피봇 이전부터 이미 물가는 금리 하락을 지지하고 있었다. 2024년 물가를 2.5%라고 가정할 때 FF금리를 4.25%까지 인하해도 실질기준금리는 +175bp다. 코로나 이전의 평균이 -0.5~-1.0%임을 고려하면 여전히 긴축적이다. 과거 평균 회귀를 가정하여 단순 계산하면 올해 연준은 300bp에 육박하는 금리를 인하해야 한다. 역사적 인하 패턴도 이를 지지한다. 코로나 이후 인플레 세계로 전환 되었다고 믿는 사람들이 많다면 그렇지 않을 것이나 무엇이 바뀌었는지 우리는 잘 모르겠다. 한편, 1월 금통위에서 금통위원들이 갑작스럽게 돌아선 배경은 연준 만큼이나 미스터리하다. 한달 전만 해도 3.75%까지의 추가 인상을 만장일치에 가깝게 지지하던 터였다. 한달 사이 바뀐 것은 연준의 태도가 뜬금 없이 변한 것 뿐이다. 연준에 맞춰 한은도 뜬금없이 바꿨다고 솔직히 이야기할 수 없는 입장을 이해한다. 더불어 부동산 PF문제로 어려움을 겪는 주체를 위해 ‘targeted’ 금융중개대출 9조원을 긴급 지원한다고 했는데 이는 유동성 확대 정책이다. ‘targeted’라는 말이 붙은 글로벌 통화 정책을 15년간 지켜본 결과 그 결과는 ‘un-targeted’였다. 목마른 사슴에 게 물(유동성)을 주면 사슴의 소변은 다시 바다로 흘러가 희석된다. 그 소변이 꼬리표를 달고 있어 분리할 수 있다는 말은 열역학 2법칙을 부인하는 것이다. 이어서 ‘결코, 절대 부동산 PF문제로 인한 대출 정책이 아님’을 피력한 점을 들었을 때 우리는 기준금리의 향후 방향성에 더욱 확신을 갖게 되었다. 우리 시각이 심각하게 편향된점을 인정한다. 이왕 엇나가는 김에 향후 전망도 과감하게 주장하고자 한다. 금융시장이 긴박하게 흘러가는 현재의 1달은 평시의 수년이나 마찬가지이기 때문에 현시점 금통위 금리인하 논의는 당연히 ‘시기상조’다. 올해 부동산 PF 구조조정과 총선은 통화정책의 제1결정 요소다. 금리 분석에 인플레와 경제지표는 부차적 요소다. 주종관계를 바꾸는 우를 범하지 말자. 마찬가지로 연준 통화정책의 제1결정 요소는 미국 대선이다.

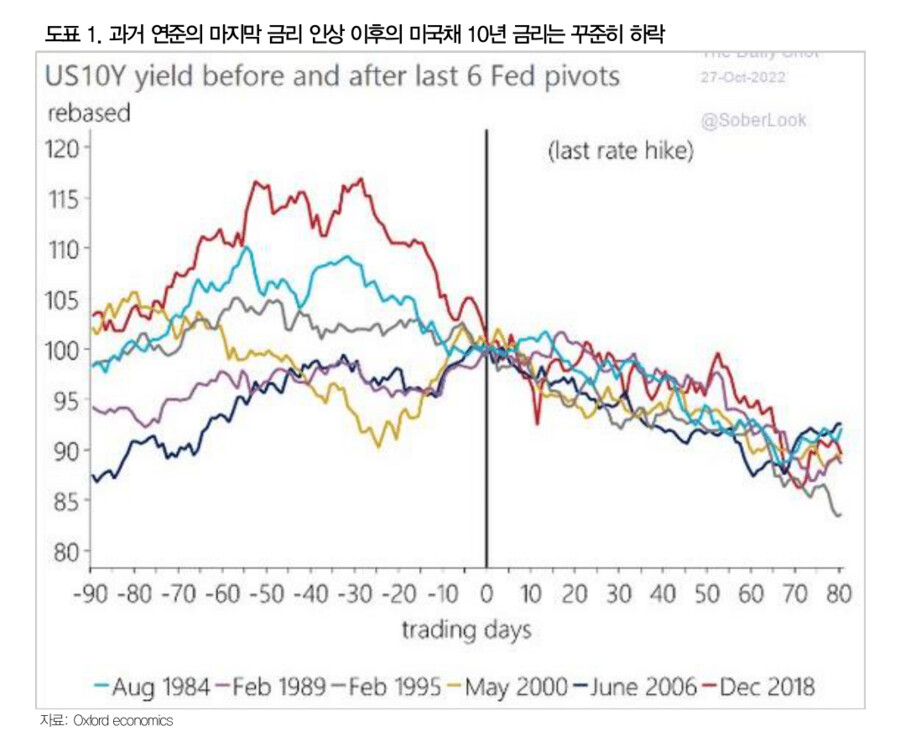

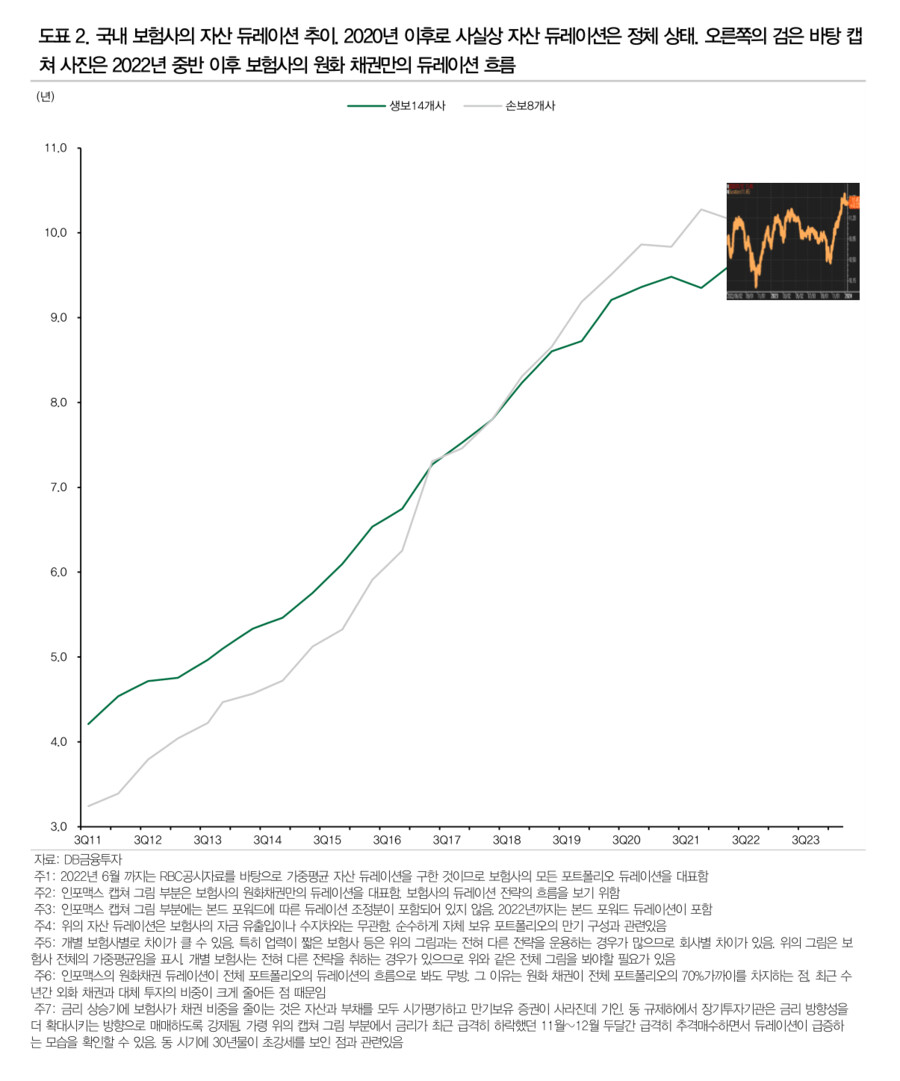

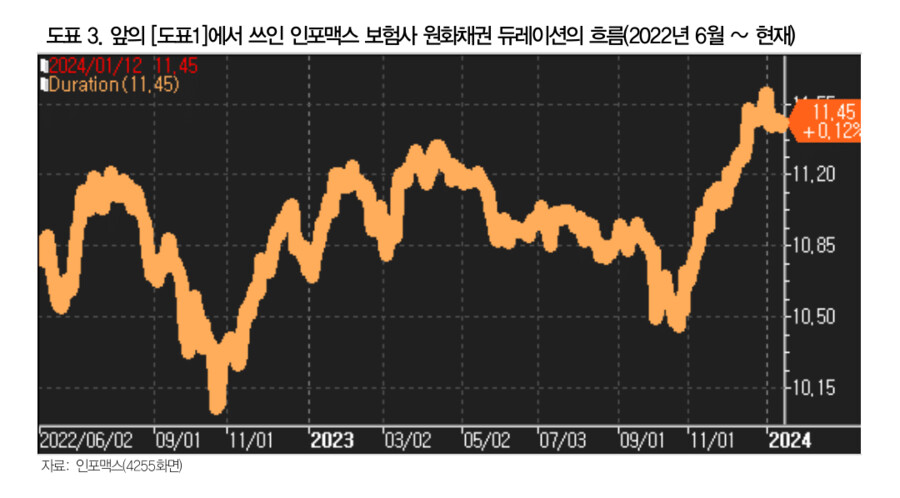

1Q24중에 채권 매수기회가 간헐적으로 나타날 수 있다: 역사적으로 연준이 본격적으로 피봇한 이후 시장금리는 지속적으로 하락했다[도표1]. 오늘 채권이 가장 싸다는 말인데 국내외 장기투자기관은 정작 4년 가까이 채권 비중을 줄여놓은 데다가 아직 은행에 몰려있는 천문학적 단기 자금의 ‘money move’는 시작되지도 않았다 [도표2,3]. 그러나 적어도 1Q24중에는 채권을 매수할 수 있는 기회를 줄만한 이벤트가 있을 수 있다. 대표적으로 미국 정부의 부채가 급증한다는 우려다. 우리는 미국 부채가 심각하다는 인식이 크게 과장되었다고 누차 주장해왔지만 그럼에도 불구하고 지난 8~10월처럼 이를 재료로 금리가 급등했던 적이 있다. 연준의 적자도 누적되고 있어 부채 문제가 이슈가 될 시기가 있을 것이다. 우리는 이상 언급한 문제들이 결국은 금리를 떨어트릴 요소라고 보지만 헤지펀드가 어떤 테마를 잡느냐에 따라 금리상방 변동성은 있을 수 있다. 두번째로 우리가 작년부터 주장하는 유동성 급감이다. 로리 로건 총재마저 뒤늦게나마 QT의 중단이 필요하다고 말할 정도다. 연준이 당장 QE를 재개하지 않으면 1Q24중 심각한 유동성 퇴거가 발생한다. 이는 금융시장을 불안하게 만들 수 있으며 시장금리에는 상방 변동성을 만들 수 있다. 물론 동 문제는 향후 금리인하와 QE를 불러올 재료이므로 타이밍이 왔을 때 과감하게 행동할 필요가 있다. 상기 재료들은 달러/원 환율에도 당분간 상방압력으로 작용할 것이다. 올해중 달러는 연말까지 약해질 것이니 채권과 마찬가지로 환율 상승시 원화 매수 기회를 놓치지 말자