미국 연준이 1월 FOMC에서 QT 테이퍼링 계획을 발표하고, 4월 중 QT 감속을 시작할 수 있다는 국제금융센터 리포트입니다.

다만, 연준은 이것이 유동성 공급으로 비춰지는 것을 꺼려해 자꾸 hawkish 한 발언을 하고 있다는게 문제겠죠.

아직은 뭔가 확실한 변곡점이 나오긴 이른 것 같네요. 1월 30~31일 FOMC가 중요해졌습니다.

==================

- 2019년 여름과 같은 Repo 금리 급등락을 예방하려면 QT를 조기종료해야 한다는 의견 대두

- 뉴욕 연준은 명목 GDP의 8%에 해당하는 2.2조달러 정도를 '최소안정 지준(LCLoR: lowest comfortable level of reserves)'으로 보고 있으나

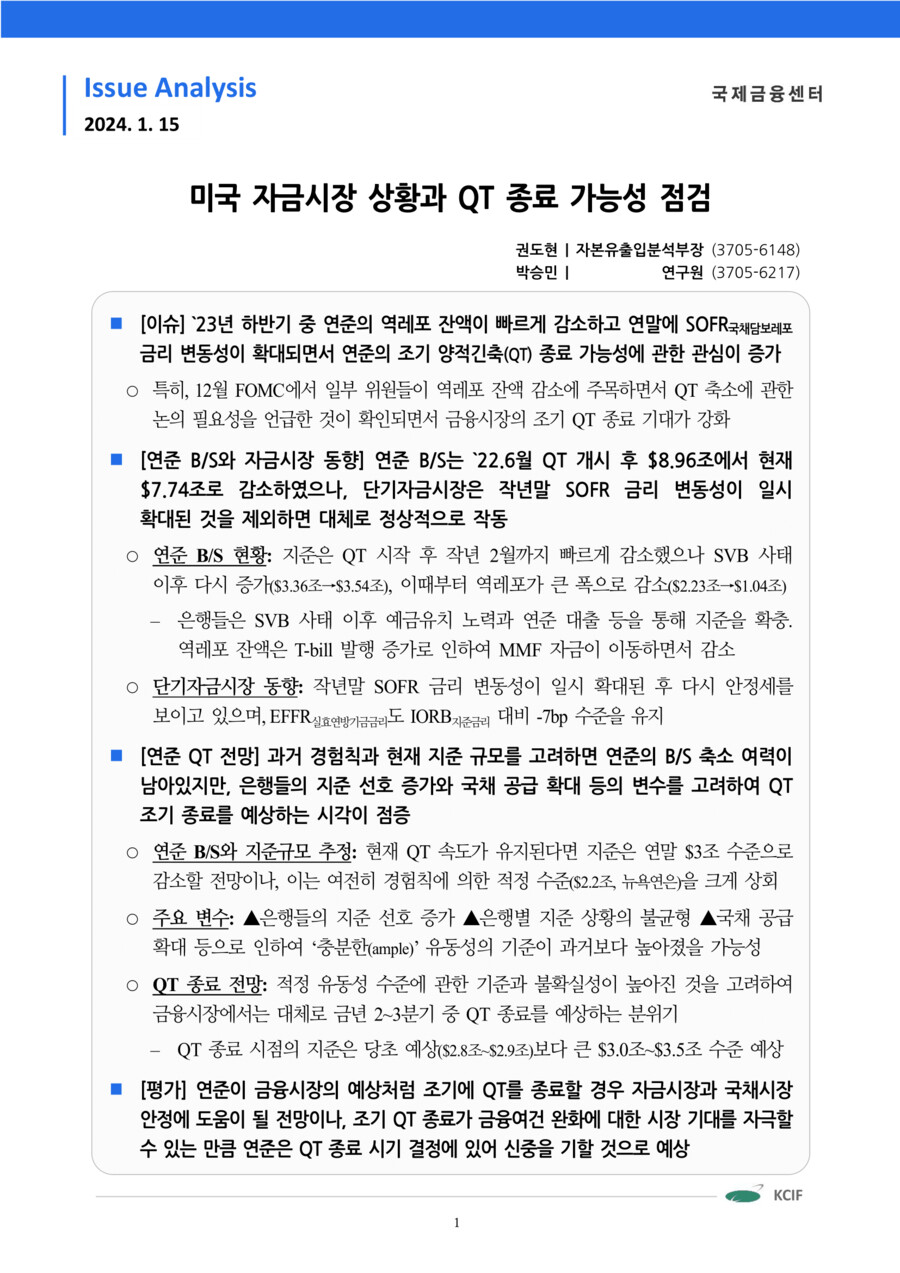

- SVB 사태 이후 은행들은 '유동성 확보'의 중요성을 크게 느끼고 있는데다, 여전히 '장기채 평가손' 때문에 골머리를 앓고 있어 적정 지준 레벨이 예전보다 올라갔을 가능성이 높다는 것

- 게다가 예금유출 위험이 아직은 남아있는 소형은행들의 지준이 감소하고 있다는 점도 모니터링 요인

- 또한, 2024년 국채 발행량이 급증하는데 이 상황에서 계속 QT를 하면 물량을 떠안아야 하는 국채 딜러들 부담은 백배. 헷지펀드들 조달 수요로 Repo 마켓 변동성도 커질 수 있음

- 결국 역레포 잔액이 완전히 소진되면 연준은 QT 지속이 불가능할 것

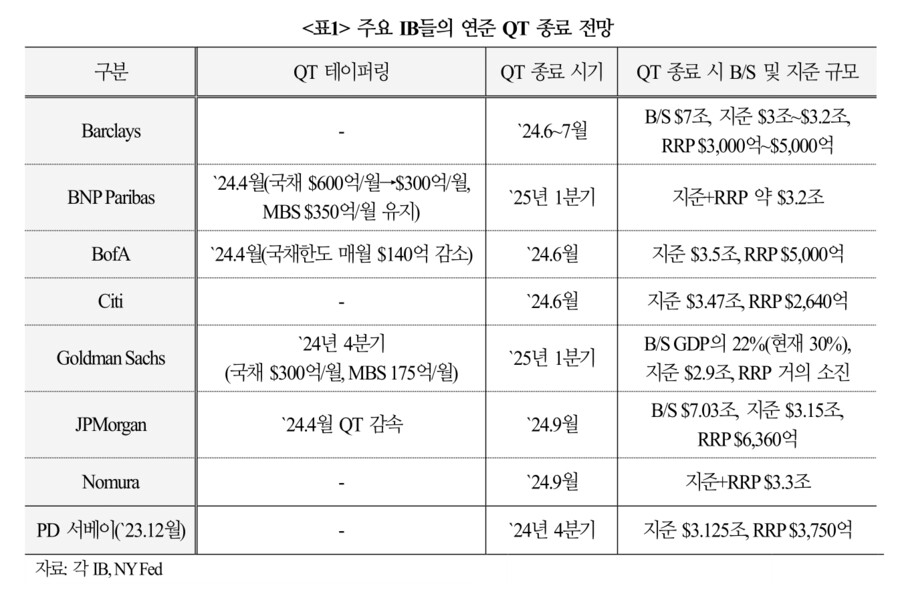

- JP모건 예상은 1월 말 FOMC에서 QT 감속 계획이 제시되고 // 3월 회의에서 일정 공식 발표 // 4월부터 QT 테이퍼링한다는 것

- 신영증권 리서치센터 자산전략팀 박소연 이사 -