이은택의 그림으로 보는 전략

한국증시의 상대적 약세, 일본을 보면 보인다

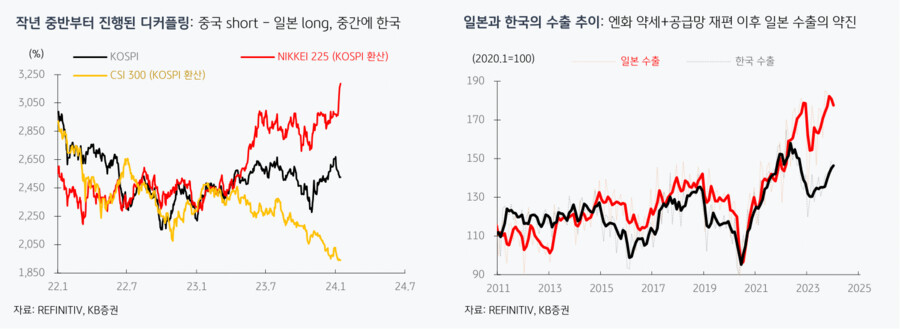

2024년 들어 미국증시 등은 상대적으로 견조한 상황이지만, 한국증시만 유독 약세를 보이고 있다. 지정학적 리스크, 삼성전자 실적 부진 등 다양한 요인이 영향을 미친 것으로 보인다.

다만 이것만으로는 설명이 불충분하다. 왜냐하면 한국증시의 상대적 약세는 이미 작년 6월부터 시작됐기 때문이다. 이 시기는 일본증시의 급등이 시작된 시점이다. 일본은 산업구조나 주식의 롱숏 관점에서 한국과 대비되는 시장이다. 엔화 약세나 공급망 재편 등에 따라 일본 수출/실적에 대한 기대감이 자금 이동을 만들고 있는 것으로 추정된다. 실제로 일본 수출은 엔화 약세와 공급망 논란 이후 한국 대비 추세적 증가세를 보이고 있다.

여기에 중국증시의 약세도 한 몫 하고 있다. 전통적으로 한국증시는 중국/홍콩증시와 주가 연계성이 강했는데, 한국기업 실적측면의 밀접도도 연관이 있지만, 그런 펀더멘탈 원인보단 자금흐름 측면에서의 영향이 더 크다.

이런 흐름은 어떤 계기로 해소될까? 이는 작년 말을 보면 알 수 있다. 12월 FOMC에서 금리인하가 언급되자, 한국증시 (특히 자동차 업종)는 일본은 물론 미국증시보다 강한 상승을 보였다. 엔화가 강세 전환했던 시기이다.

결국 이 문제는 연준 완화 시점에 달렸고, 이그전은 이와 관련해 1분기 GDPNow 지표 등을 참고하고 있다.

세 줄 요약

1. 지정학 리스크, 실적 부진 등이 원인으로 거론되고 있지만, 상대적 부진이 이미 작년 6월부터 시작되었단 점은 설명이 어렵다

2. 이 시기는 일본 강세/중국 약세의 시작 시점이다. 즉 자금이동이 영향을 미치고 있는 것으로 보인다

3. 부진이 해소되는 트리거는 작년 말 (한국증시 강세)을 보면 알 수 있는데, 바로 연준의 완화정책 시점이 중요하다 (GDPNow참고)

- KB증권 주식 Strategist 이은택 -