- 물가가 예상보다 빠르게 둔화하고 있다는 점은 연준에게 좋은 소식. 단, 물가가 목표치 2%로 수렴한다면, 실질금리 상승으로 인해 경제활동을 제약할 가능성. 이는 결국 연준이 정책금리를 낮춰야 함을 의미. 하지만 언제, 얼마나 낮춰야할지는 의문

- 연준은 1월 FOMC에서 금리를 인하하지 않을 것. 경제가 여전히 견조하기 때문. 근원물가가 둔화되고 있음에도 연준은 시간을 갖고 물가 둔화에 대한 확신을 가지려 할 것. 대신, 금리 인상은 끝났다는 시그널을 보낼 가능성. 소위 긴축 기조를 버리는 것은 향후 몇 달 안에 금리 인하를 고려하고 있다는 것을 의미함

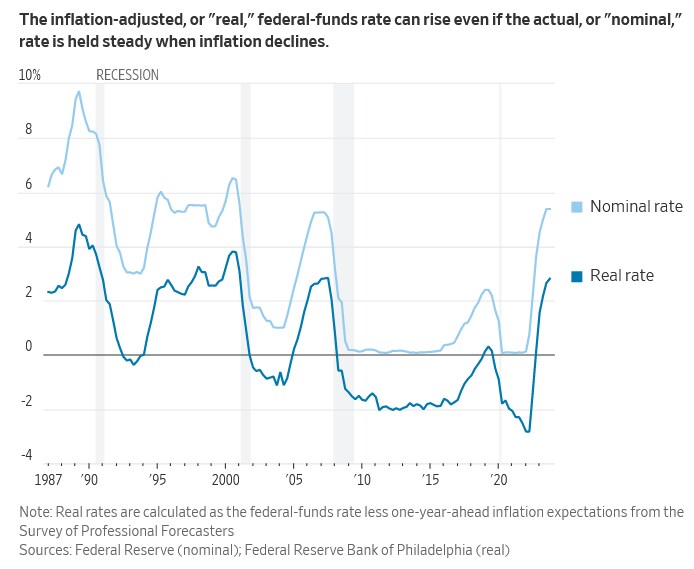

- 연준은 경제활동이 급격히 둔화될 때 금리를 인하했지만 이번에는 다를 것. 작년 말까지 성장률은 견고했기 때문. 오히려 연준은 인플레이션이 둔화된다면 실질금리가 높아져 경제활동 위축으로 이어지는 것을 우려해 금리 인하를 고려 중

실질 금리 = 연방 기금 금리 - 1년 기대 인플레이션

→ 파월 의장이 선호하는 실질 금리에 대한 정의

- 전 연준 이코노미스트 William English는 5월이나 그 이후에 금리 인하를 예상. 다만, 물가가 연준이 안심할만한 수준이 되거나, 실질 경제가 둔화되고 있다 판단한다면 3월 인하도 가능성이 없지 않다는 입장

The case for cutting later (금리 인하를 늦게 단행하는 경우)

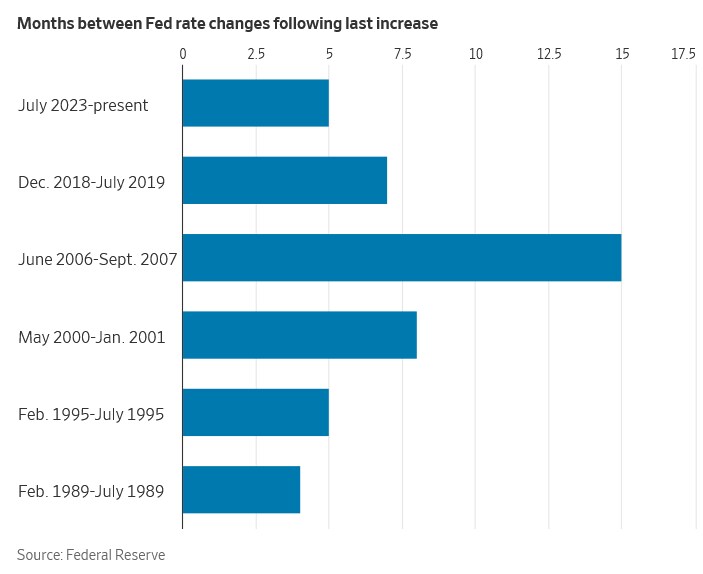

- 연준은 최근 물가/경제 불확실성 때문에 기준금리 인하를 조심스럽게 단행하고자 할 것. 금리 인하 후 재차 인상하는 상황을 피하고 싶기 때문

- 일각에서는 성장/고용지표 컨센 상회 예상에 따라 6월까지 동결할 것으로 전망. 인플레이션 완화가 실질금리를 높일 것이라는 우려가 적절치 않다는 입장. 구매력과 소비를 증가시키기 때문. 과거 사례를 볼 때 물가가 둔화된 이후 성장이 약화된 사례는 없었음

경제가 높은 금리를 감내할 수도 있음. 12월 대부분 연준 인사들은 중립금리가 기준금리 수준보다 훨씬 낮은 2.5% 수준이라 생각. 이는 금리가 충분히 제약적임을 시사하지만 경제는 여전히 견고했음. 결국 연준 인사들은 중립금리 추정치에 의존하는 대신 실질적인 데이터에 기반해 결정을 내리려 하고 있음

The case for cutting sooner (금리 인하를 빠르게 단행하는 경우)

- 한편, 2001년과 2007년처럼 경기침체에 대응한 공격적 인하를 단행할 가능성. 팬데믹 당시 낮은 고정금리로 차입했던 부동산 기업들이 리파이낸싱 시 높은 금리로 인해 부채 상환에 타격을 입을 것

- 물가가 예상보다 빠르게 둔화 중. 근원 PCE 물가는 작년 1~6월 4%수준에서 7~12월 1.9% 기록 (연율화 기준)

- 연준은 QT를 통해 B/S내 연준 총자산 항목 (약 $7.7조 달러)을 축소 중. 이는 5년 전 QT 당시보다 빠른 속도로 진행되고 있음

- 11월 당시 고용률은 10년래 최저치를 기록했는데, 이는 기업들이 과도한 고용 상태를 인식하기 시작했다는 신호로 해석 가능. 노동 시장은 둔화 직전에 나빠보이지 않다가, 이후 빠른 속도로 둔화되는 특징

- 1970년대가 재현되지 않는다면 금리 인하가 빠르게 이루어져야 할 것. 최근 12개월 동안의 교훈은 물가를 감당할 수 있는 수준으로 내리는데 고통이 필요하지 않다는 것

====================

**제가 지난주부터 리펀딩 계획과 FOMC와 관련해 많은 내용들을 올려드렸는데요. 추가로 옐런 발언과 WSJ 닉 기사, PCE 물가까지 종합적으로 고려해보니

“재무부가 때리고, 연준이 달래주는” 그림이 가장 합리적이지 않나..? 하는 생각이 드네요 (이 또한 레인지 장세..)

아시겠지만 연준은 오로지 인플레이션 때문에 금리를 인상했습니다. 근데 SEP 대비 물가 둔화 속도가 빠르기 때문에 완화 시점과 폭을 고려해야 하는 단계에 들어와 있습니다.

물론 이를 기반해 12월 FOMC에서 이미 3차례 인하를 시사했습니다. 즉, ECB처럼 시장의 선반영을 크게 나무라지 않는다면 시장이 크게 실망할 폭 또한 제한적일 수 있습니다.

저는 여전히 단기보다 장기물 스윙이 클 것으로 전망하며, QT에 대한 구체적 로드맵 제시 여부에 주목하고 있습니다.

- 하나증권 김상훈 연구위원 -