2/5일 하나증권 전략 이재만

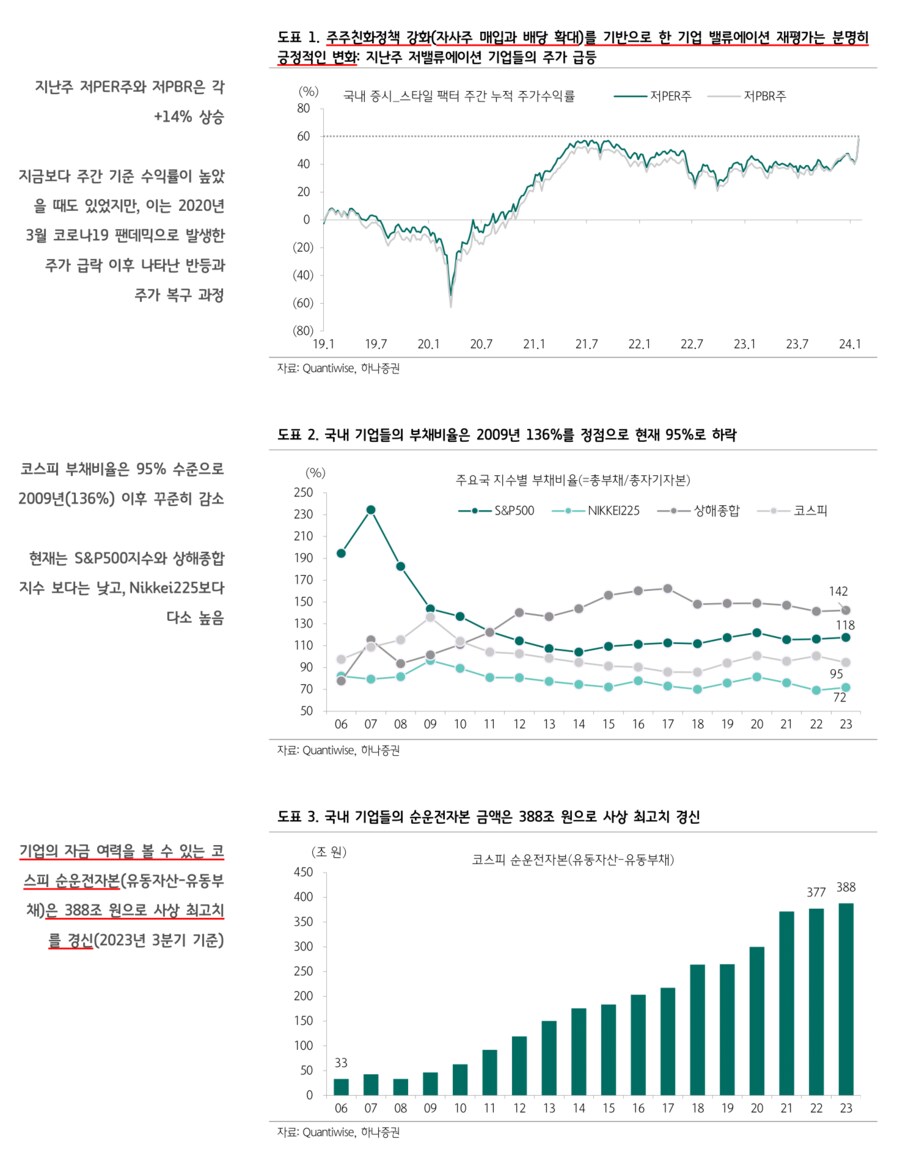

주주친화정책 강화(자사주 매입과 배당 확대)를 기반으로 한 기업 밸류에이션 재평가는 분명히 긍정적인 변화다. 코스피 부채비율은 95% 수준으로 2009년(136%) 이후 꾸준히 감소했고, 현재는 S&P500지수와 상해종합지수 보다는 낮고, Nikkei225보다 다소 높은 수준이다. 기업의 자금 여력을 볼 수 있는 코스피 순운전자본(유동자산-유동부채)은 388조원으로 사상 최고치를 경신했다(2023년 3분기 기준).

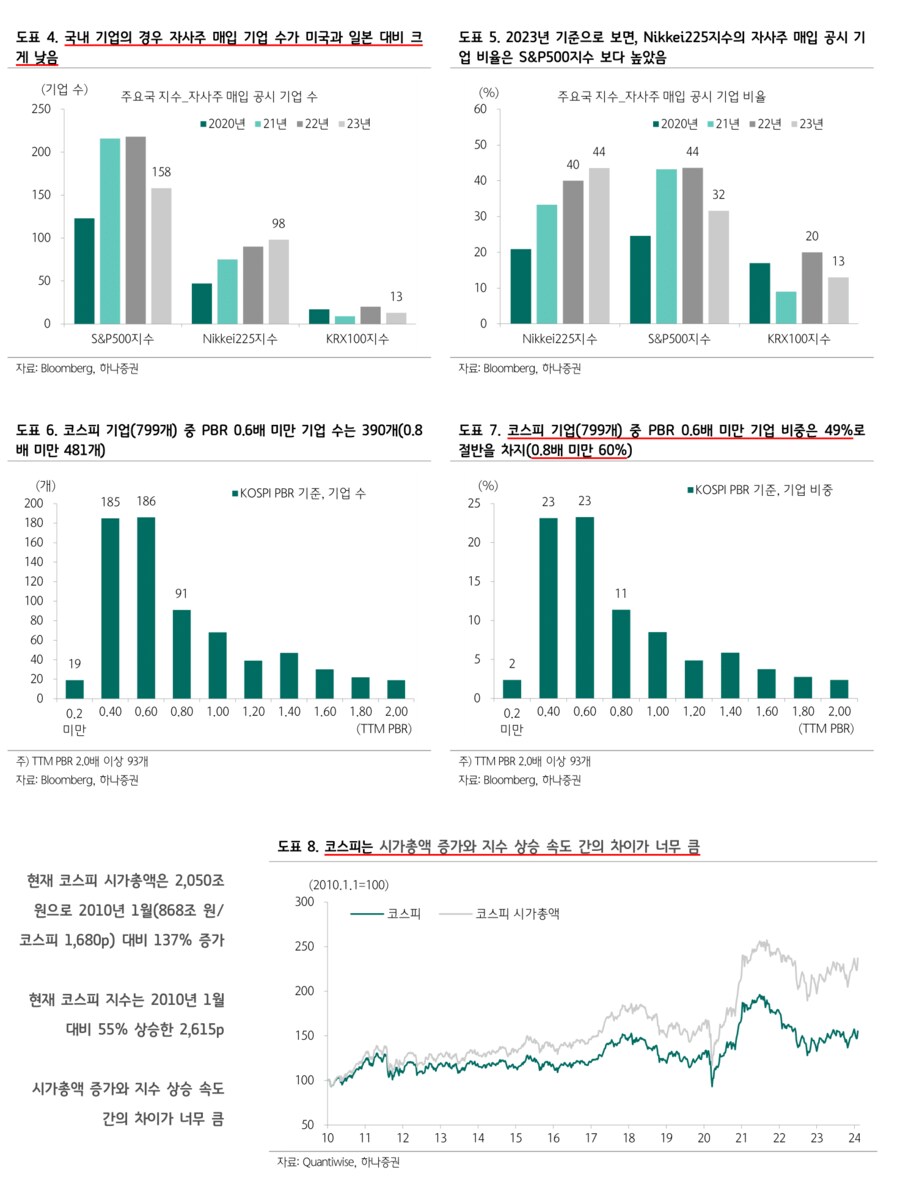

낮은 부채 비율과 증가한 자금 여력을 감안 시 주주친화정책 강화 가능성은 충분히 있다. 2023년을 기준으로 Nikkei225지수 내 자사주 매입 공시 기업 수는 98개로 상장 기업 수 대비 44%, S&P500지수는 158개로 32%다. 반면 국내는 KRX100 기준 13개로 13%에 불과해 상대적으로 낮고, 코스피 기준 PBR 0.6배 미만 기업 비중은 무려 49%(0.8배 미만 60%)나 된다. 국내 증시는 밸류에이션 업(up)에 대한 기대가 클 수밖에 없다.

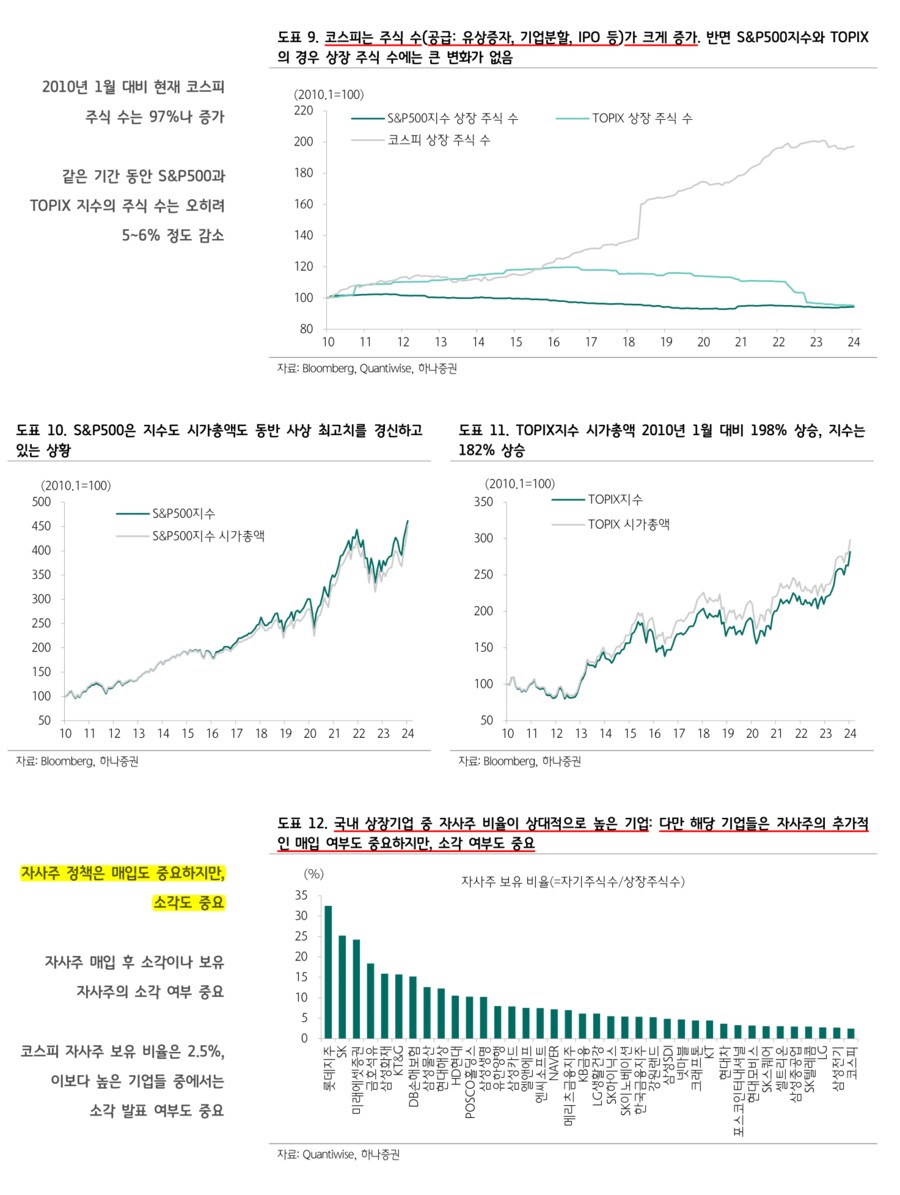

다만 코스피 지수의 레벨 업 여부는 주식 수(공급)의 증감도 중요한 변수다. 현재 코스피 시가총액은 2,050조 원으로 2010년 1월(868조 원/코스피 1,680p) 대비 137% 증가했다. 현재 코스피 지수는 2010년 1월 대비 55% 상승한 2,615p다. 시가총액 증가와 지수 상승 속도 간의 차이가 너무 크다.

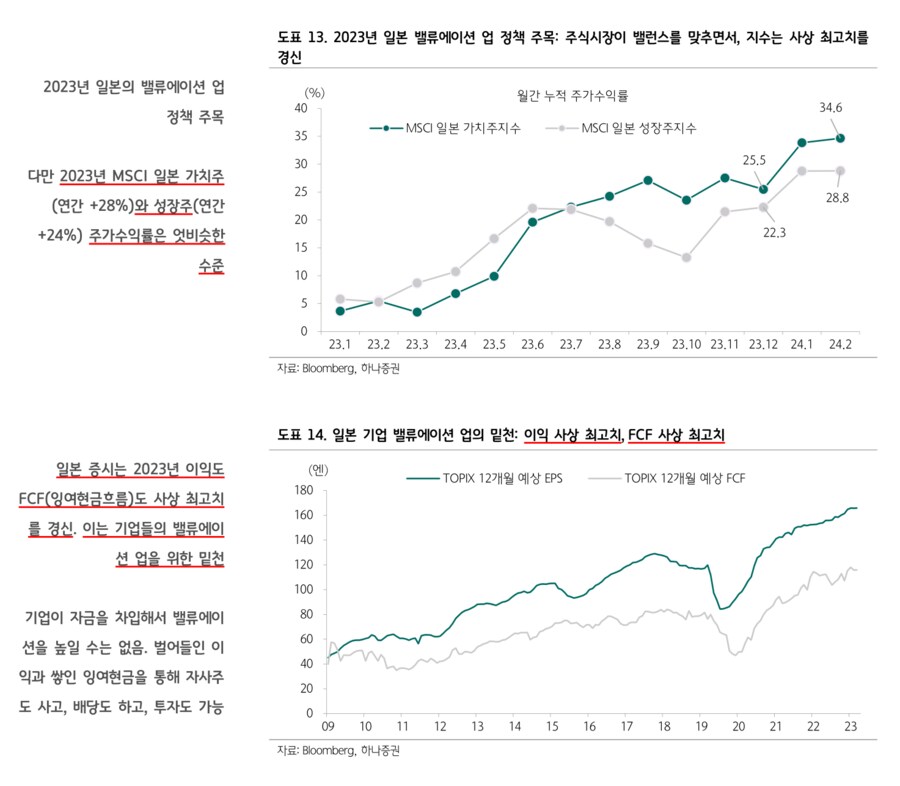

2010년 1월 대비 현재 코스피 주식 수는 97%나 증가했다. 반면 같은 기간 동안 S&P500과 TOPIX 지수의 주식 수는 오히려 5~6% 정도 감소했다. 자사주 정책은 매입도 중요하지만, 소각도 중요하다. 자사주 매입 후 소각이나 보유 자사주의 소각 여부가 중요하다. 2023년 일본의 밸류에이션 업 정책이 주목을 받고 있다. 다만 2023년 MSCI 일본 가치주 (연간 +28%)와 성장주(연간 +24%) 주가수익률은 거의 동일했다. 주식시장이 밸런스를 맞추면서, 지수는 사상 최고치를 경신했다. 가치주를 사기 위해 성장주를 팔거나, 성장주를 사기 위해 가치주를 파는 상황은 밸런스가 깨지면서 지수 리레이팅이 아닌 모멘텀 변화를 활용한 포트폴리오 변화일 뿐이다.

특히 일본 증시는 2023년 이익도 FCF(잉여현금흐름)도 사상 최고치를 경신했다. 이는 기업들의 밸류에이션 업을 위한 밑천이 됐다. 기업이 자금을 차입해서 밸류에이션을 높일 수는 없다. 벌어들인 이익과 쌓인 잉여현금을 통해 자사주도 사고, 배당도 하고, 투자까지도 할 수 있다.

리레이팅은 결국 기업 펀더멘탈의 견고함을 꼼꼼히 살펴야 한다는 뜻이기도 하다. 국내 기업들 중 2024~25년 영업이익 예상치 기준 절대 금액이 큰 순서대로 그리고 시가총액 대비 이익잉여금 비율이 높은 기업들에 대한 관심이 필요하다. 2024년 주가수익률이 마이너스라면, 반등 가능성도 높다(도표 15 참고) : 삼성전자, SK하이닉스, 한국전력, LG전자, 현대모비스, CJ, LG, SK텔레콤, S-Oil, 대한항공, NAVER, 현대글로비스, CJ제일제당, KT&G, 두산밥캣 등