■ 최근 가치주 상승 요인으로 기업 밸류업 프로그램이 주목받는 중

■ 다만 펀더멘탈이 순환적인 저점에서 반등할 때 가치주 상대 성과가 탁월했던 역사가 반복

■ 본질적으로 주식시장 회복에 초점을 두고 가치주 편입 비중을 높이는 것이 바람직

어떤 현상을 바라볼 때는 눈에 보이는 “피상”과 더불어 그 저변에 흐르는 “본질”을 생각하는 습관을 지녀야 한다. 이들 두 가지를 고찰해야만 현상이 나아가는 방향을 짐작할 수 있다. 최근 가치주가 치솟고 있다. 그 이유로 기업 밸류업 프로그램이 지목된다. 하지만 본질적 요인도 고려해야 한다. 이를 온전히 통찰해야 타당한 가치주 투자 전략을 구상할 수 있을 것이다.

✓ 가치주 상승의 첫 번째 요인은 현재 세간에서 언급되는 바와 같이 기업 밸류업 프로그램이다. 주주환원 제고와 지배구조 개선을 바탕으로 한국 주식시장의 저평가 해소를 시도한다는 정책이 예고됐다. 당장은 해당 정책에 투자자들의 이목이 쏠리며 수급이 먼저 움직이고 있다. 이는 물론 투자자를 위하여 바람직하다. 다만, 한국 주식시장이 저평가받는 주된 이유는 비즈니스 순환 사이클이 짧기 때문이라고 판단한다. 비즈니스 순환 사이클이 짧아지면 기업의 이익 변동성이 커진다. 기업의 이익 변동성이 커지면 해당 주식에 대한 투자자의 신뢰도가 감소한다. 그 결과로 밸류에이션이 낮게 형성되는 것이다. 따라서 기업 밸류업 프로그램이 가치주 상승을 이끄는 힘의 지속성에 대해서는 숙고할 필요가 있다.

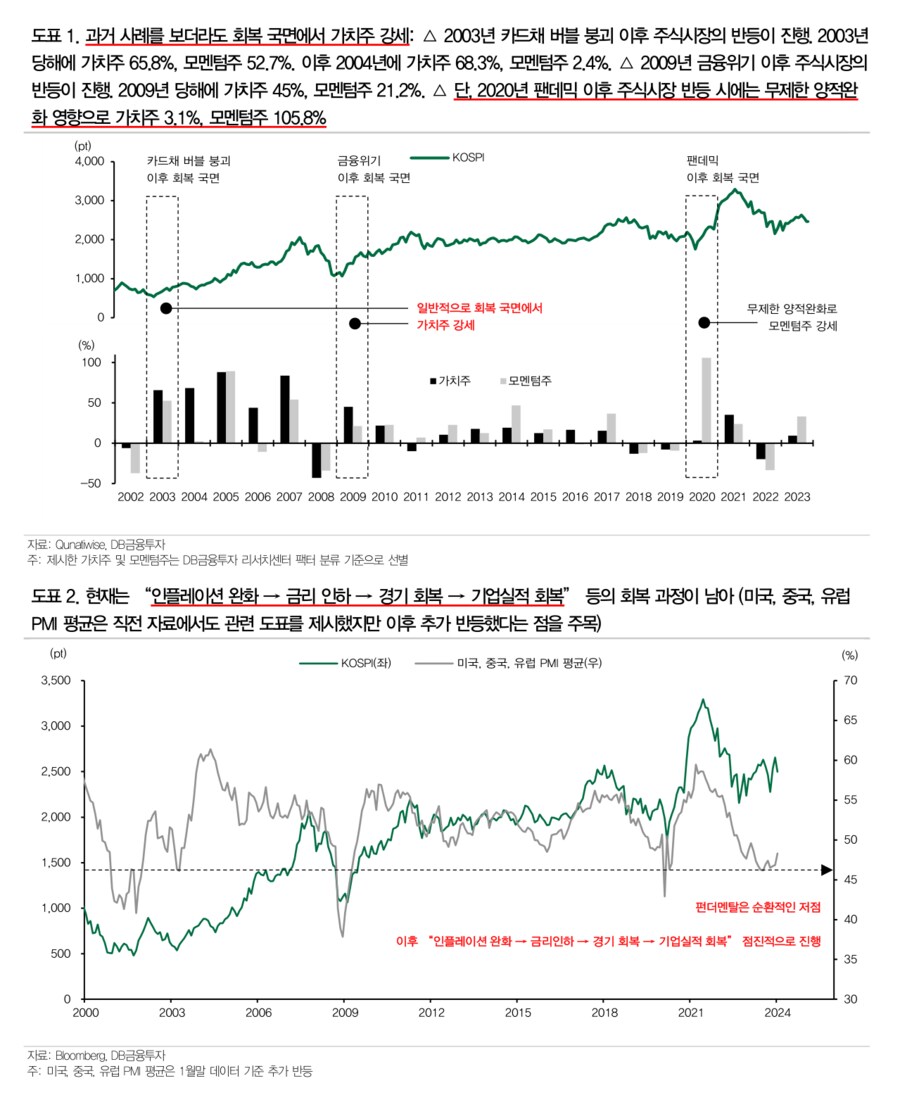

✓ 가치주 상승의 두 번째 요인은 주식시장의 회복 국면에서 이뤄지는 전형적 특징의 발현이다. 일반적으로 펀더멘탈이 순환적인 바닥권에 이른 후 반등하면 주식시장에서는 일차로 가치주가 상승한다. 상식적으로 생각해 보자. 직전까지 경기가 부진했다면 기업은 한계 상황에 다가선다. 이에 따라 해당 기업의 주식은 저평가 상태에 이른다. 이후 서서히 사회 전반의 펀더멘탈이 들고 일어나는 상황을 상상해 보라. 죽다 살아나는 것만큼 기쁜 일은 없다. 한계 상황에 이르렀던 기업의 주가도 솟구치며 오르는 것이다. 과거 사례를 보더라도 주식시장의 회복 국면에서 가치주의 성과가 양호했던 모습이 반복적으로 나타났다. 카드채 버블 붕괴 이후 회복됐던 2003년, 금융위기 이후 회복됐던 2009년 등에서 모두 같이 가치주는 상대적으로 우수한 수익률을 기록했다[도표1]. 현재는 “인플레이션 완화 → 금리 인하 → 경기 회복 → 기업실적 회복” 등의 과정이 남아있다[도표2]. 이와 같은 일련의 과정이 주식시장의 회복을 이끌 것이다. 이때 가치주는 상당 기간 지속성을 가지며 상승하게 된다.

그렇다면 투자자는 다음과 같은 관점으로 가치주를 바라봐야 한다. 기업 밸류업 프로그램에 의하여 세간의 관심이 쏠리는 점과 더불어 주식시장이 회복 국면을 맞은 점이 있기에 가치주가 강세를 보이는 것이다. 본질적으로 보면 주식시장의 회복이 이뤄지는 기간 가치주의 편입 비중을 높이는 것이 필요하다고 판단한다.

- DB금융투자 Strategist 강현기 -