US Essentials

20배 넘어선 멀티플. 약해진 금리 민감도와 계속되는 AI발 고성장 기대

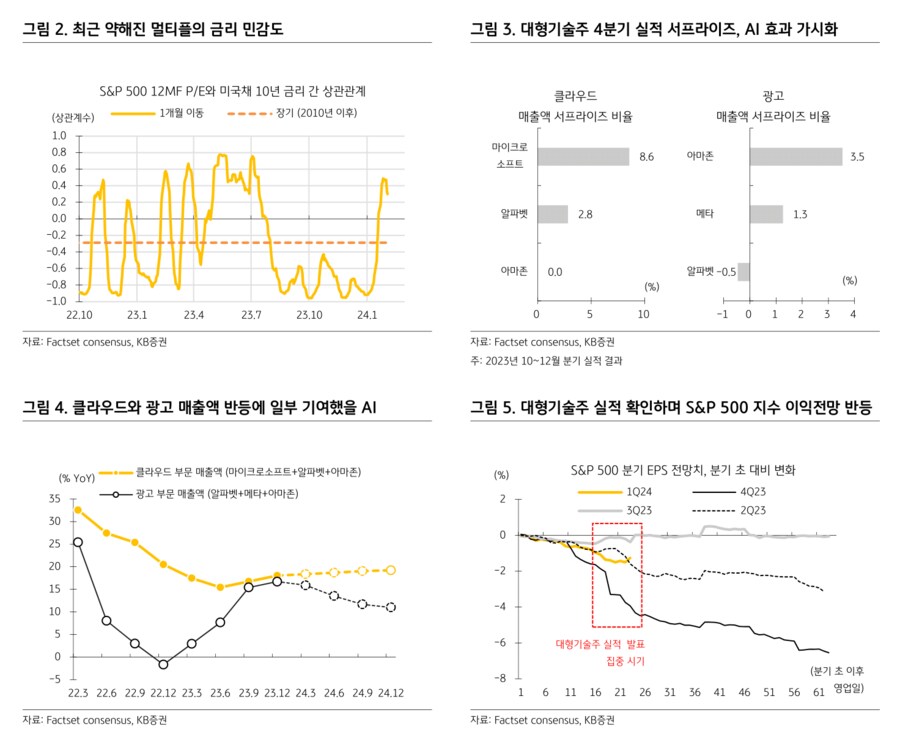

S&P 500 지수의 12개월 선행 P/E가 20배를 넘었다. 대규모 유동성이 풀렸던 팬데믹 이후의 시기를 제외하면 2002년 이후 처음이다. 조기 기준금리 인하 기대를 진정시키려는 연준의 노력과 예상을 웃도는 강한 경제지표에 금리가 다시 높아지고 있지만 멀티플에 미치는 하방 압력은 크지 않다. 멀티플의 금리 민감도가 약해진 것이다. 2010년 이후의 긴 기간을 놓고 보면 12개월 선행 P/E와 미국채 10년 금리 사이에 음 (-)의 상관관계가 뚜렷하다. 하지만 최근 한 달의 상관계수는 양 (+)의 국면에 들어왔다.

최근 멀티플 상승은 금리 상승을 상쇄할 만큼 이익 성장 기대가 강하다는 것으로 해석할 수 있다. 특히 이익 성장 전망의 핵심인 AI 기대는 여전히 강하다. 대형기술주의 지난해 4분기 실적에서 AI 효과가 일부 확인되기 시작했다는 점도 영향을 미쳤다. 마이크로소프트의 클라우드 부문, 아마존과 메타의 광고 부문에서의 매출액이 시장 예상을 웃돌았고, 기업들은 생성형AI 기술이 적용된 영향이 조금씩 나타나고 있다고 평가했다. 구체적인 수치가 제시되진 않았지만 AI 수혜 확장에 대한 강한 자신감을 드러냈다. 참고로 대형기술주 실적을 확인하면서 S&P 500 지수의 올해와 내년 EPS 컨센서스는 반등하기도 했다.

==================================================

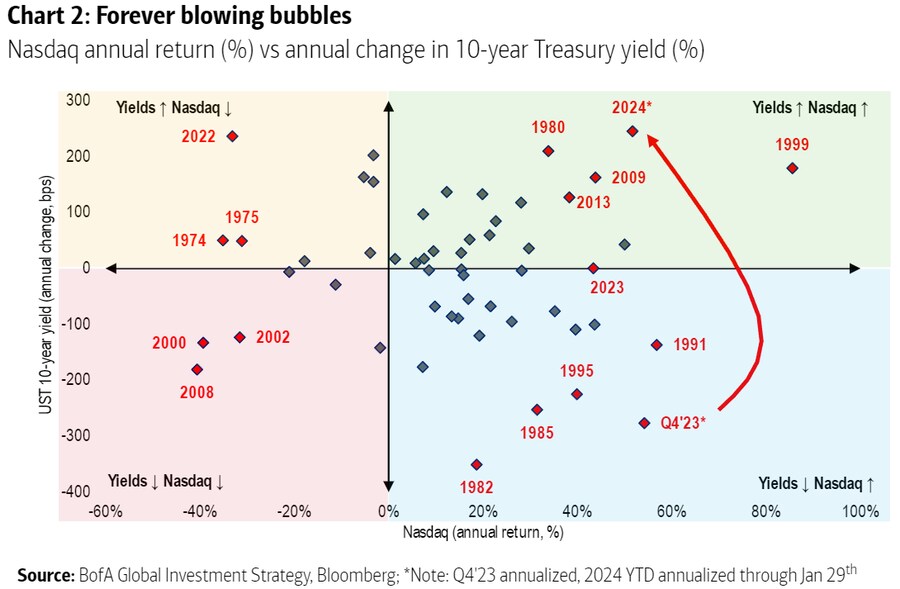

국채 10년물 수익률과 나스닥이 동시에 상승했던 연도 (BofA)

① 1999년 : 닷컴 버블이 한창 진행 중이던 시기

② 2009년 : 2008년 금융위기 이후 회복 시기

③ 2024년 : 버블 진행 중 or 경기 침체 회복 (?)

==================================================

과거보다 높은 금리 환경이지만 지금의 높은 멀티플을 가능케 하는 것은 성장의 희소성

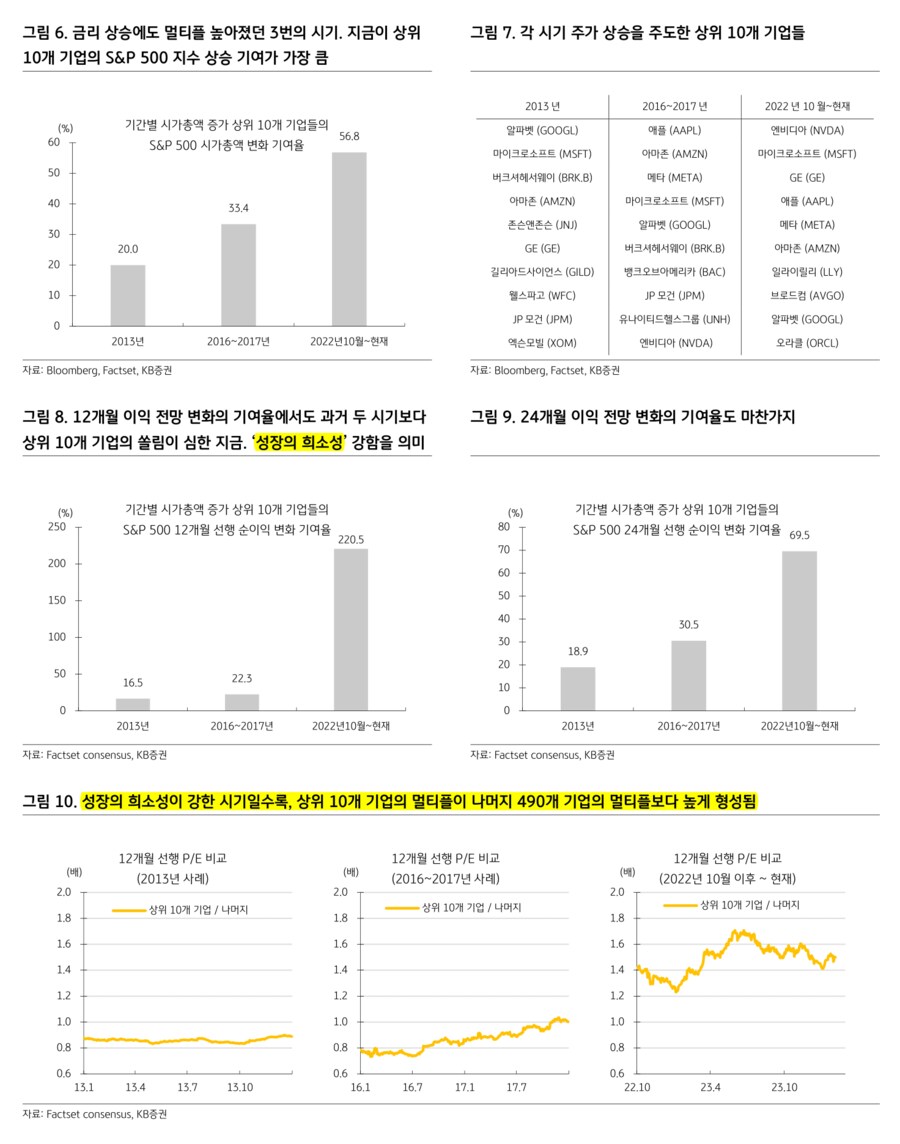

멀티플이 금리 상승을 이겨내고 높아진 게 이번이 처음은 아니다. 2013년과 2016~2017년에도 금리가 눈에 띄게 높아졌는데, 이익 성장 전망이 강해지면서 멀티플은 우상향 경로를 이어갔다. 과거 두 사례에서 S&P 500 12개월 선행 P/E는 각각 16배, 19배를 넘어서지 못했다. 금리가 훨씬 더 높은 현 시점에서 20배의 멀티플은 어떻게 설명될 수 있을까? 중요한 차이점은 과거 두 시기에 비해 지금은 더 적은 수의 기업들이 강한 이익 성장 기대를 만들고 있다는 것이다. ‘성장의 희소성’이 멀티플을 끌어올렸을 수 있다는 의미다.

2013년과 2016~2017년, 지금 (2022년 10월 이후) 세 시기의 ‘성장의 희소성’을 비교했다. 각 시기에 시가총액이 많이 늘어난 상위 10개 기업이 S&P 500 전체 시가총액 변화에 얼마나 기여했는지 그리고 S&P 500 이익 전망 변화에 얼마나 기여했는지 보면, 공통적으로 과거 두 시기보다 지금 상위 10개 기업의 기여율이 훨씬 높다. 과거에 비해 더 적은 기업에 고성장 기대가 쏠려있다 보니, 시장의 관심과 수요도 여기에 집중될 수밖에 없을 것이다. 실제로 성장이 희소한 시기일수록, 상위 10개 기업과 나머지 490개 기업 간 멀티플 괴리도 더 커졌음을 확인할 수 있다. 성장의 희소성이 가장 약했던 2013년에는 상위 10개 기업의 멀티플이 나머지 기업 멀티플의 0.8~0.9배 수준에 머물렀다. 이 수치가 2016~2017년에는 1.0배 수준으로 높아졌고, 성장이 가장 희소한 지금은 1.2~1.7배 범위에 있다. 과거에 비해 금리가 더 높은 환경임에도 불구하고 멀티플 20배가 가능하다고 생각하는 이유다.

- KB증권 미국주식 시황 Analyst 안소은 -

현재 S&P 500 12개월 선행 P/E 20배 수준. 금리 상승에도 강한 이익 성장 기대를 바탕으로 멀티플 상승세 지속. 이와 유사한 흐름을 보였던 2013년과 2016~2017년의 사례

이러다가 미국지수 조정 나오는 거 아닌가하는 느낌적인 느낌이 든다.