■ 저유동성 환경이었기에 AI 산업 관련주 매수를 위하여 여타 주식 매도해야만 했던 상황

■ 수급 분할로 말미암아 펀더멘탈 대비 과도하게 저평가받는 非 AI 산업 주식군 형성

■ 향후 경제 전반 펀더멘탈 회복과 금리인하 과정에서 또 다른 투자 기회 발생할 것

‘위태로운 변경(The perilous frontier)’의 저자 ‘토마스 바필드(Thomas J. Barfield)’에 따르면, 중국의 중원에 자리 잡은 제국과 변방에 위치한 유목민족 사이에는 특별한 관계가 형성된다. 제국이 존재해야만 유목민족도 강력한 통일 체계를 갖출 수 있는 것이다. 제국의 막대한 물자가 이전(또는 수탈)될 때 비로소 유목민족이 기반을 다질 수 있기 때문이다. 중국 한나라 전성기에 흉노가 강성했으며, 당나라가 돌궐과 양립했다는 점이 역사적 방증이다. 이처럼 태생조차 다를 것 같은 두 가지가 끈끈한 관계를 형성하는 것은 주식시장에서도 마찬가지다. 현재는 AI 산업과 구경제 산업 관련주 두 가지가 수급 차원에서 밀접하게 연동하고 있다. 이를 논하며 투자 기회를 엿보고자 한다.

AI 산업이 커 나가고 있다는 점은 부인할 수 없는 사실이다. 몇 해 전까지만 하여도 딥러닝 기술이 회자하더니, 어느 순간 생성형 AI가 대중화되고, 이제는 너나 할 것 없이 AI를 이용하여 부가가치를 창출하기 위해 혈안이다. 더욱이 지금껏 인플레이션에 의하여 경기가 좋지 못했다는 점을 감안하면, AI 산업의 단독 부상은 투자자에게 가뭄의 단비와도 같았다. 전반적 비즈니스 사이클이 부진한 것에 아랑곳하지 않고 AI 산업은 홀로 승승장구하며 나아갔던 것이다. 이에 투자자가 AI 산업 관련주에 집중했던 것은 타당한 선택이었다.

다만, 이와 같은 과정이 진행되며 주식시장의 수급 측면에서는 흥미로운 일이 발생했다. 직전까지 각국 중앙은행이 인플레이션을 제어하기 위하여 고금리 정책을 펼치다 보니 유동성 압박 환경에서 주식 시장이 운신하고 있었다. 저유동성 아래에서 AI 산업 관련주가 강세를 보인 것이다. 이에 따라 수급 측면에서는 매력적인 AI 산업 관련주에 투자하기 위하여 여타 주식에서 자금을 이탈시켜야 하는 일이 나타났다. 마치 제국을 수탈하며 유족민족이 떠오르는 것처럼 말이다. 바로 여기서 잠재적인 투자 기회가 만들어지고 있다.

일반적으로 대중의 관심을 한 몸에 받는 주식은 크건 작건 균형선을 상향 이탈하는 때가 있다. 현재 AI 산업 관련주도 마찬가지일 것이다. 그 대표 격인 NVIDIA를 보면 Forward P/E 35배, Trailing P/E 73배이다. 이는 AI 산업에 관한 미래 전망이 맞아떨어져도 기업이 벌어들인 이익으로 투자 원금을 회수하기까지 35년이 걸리며, 만약 그 미래 전망이 어긋날 경우 기업이 벌어들인 이익으로 투자 원금을 회수하기까지 최소 73년이 걸린다는 의미다. 반면 이들 AI 산업 관련주를 매수하기 위하여 팔아야만 했던 주식들은 딱 그 정도로 균형선을 하향 이탈한다. 펀더멘탈보다 과도하게 저평가받는 주식들이 존재하게 된 것이다. 이에 구경제 산업이 다수 포함됐다는 점은 두말할 나위가 없다. 다시금 말하지만, 이는 저유동성 환경에서 수급이 형성된 탓이다.

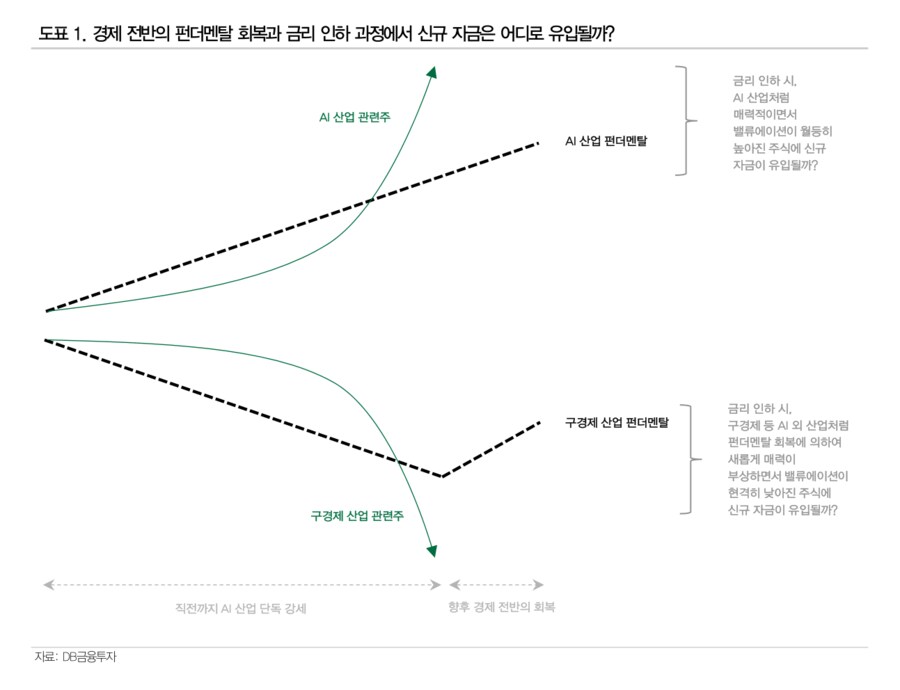

향후로는 AI 산업과 구경제 산업 관련주 사이의 관계가 전환을 맞을 수 있다는 점을 염두에 둬야 한다. 경제 전반의 펀더멘탈 회복과 금리 인하 가능성 때문이다.

✓ 경제 전반의 펀더멘탈이 회복될 경우 그간 AI 산업 단일 강세에서 벗어나 여타의 산업에도 온기가 확산할 수 있다. 펀더멘탈의 상태를 짐작할 수 있는 상당수의 소프트지표가 최근 반등세를 보인다.

✓ 여기서 금리 인하가 이뤄지면 일정한 자금이 주식시장에 추가 공급되는 것이다. 선물시장에서 형성된 컨센서스를 보면, 올해 6월 미국의 금리 인하 가능성은 67%에 이른다.

이때 과연 AI 산업처럼 매력적이면서 밸류에이션이 월등히 높아진 주식에 신규 자금이 유입될까? 아니면 구경제 등 AI 외 산업처럼 (펀더멘탈 회복에 의하여) 새롭게 매력이 부상하면서 밸류에이션이 현격히 낮아진 주식에 신규 자금이 유입될까? 그 답은 너무나 명확해 보인다. 우리는 가치주 강세에 대한 의견을 유지한다. 그중 1) 유틸리티를 비롯하여 2) 철강 등 소재와 3) 화장품 등 소비재에 대한 관심이 유효하다고 판단한다.

- DB금융투자 주식 Strategist 강현기 -