Global Insights

취약계층의 고용 상황 악화, 4%대실업률, 계절조정에의한신규고용부진이확인되면기준금리 인하 기대 높아질 것

— 6월 FOMC 기준금리 인하를 예상한다면, 5월 FOMC에서 입장 변화를 확인해야 할 것. 연방기금금리 선물 시장에 반영된 기준금리 전망을 보면, 6월 FOMC에서 기준금리를 25bp 인하할 확률은 70%. FOMC에 즈음한 시점에 70% 중반 이상의 확률로 점쳐지는 기준금리 전망은 큰 예외 없이 적중했음. 아직 현지시각으로 6월 12일에 마치는 FOMC까지 2개월 반 가량 남았기 때문에 예단하기는 어렵지만, 6월 FOMC에서 기준금리 인하를 단행한다면 5월 1일에 마치는 FOMC에서 성명서나 기자회견 모두발언의 문구가 바뀌면서 정책 변화를 예고할 것. 따라서 5월 FOMC 전까지 확인할 수 있는 3월 경제지표에서 5월 FOMC의 확고한 입장 변화를 이끌어낼 수 있는 요소들이 무엇인지 생각해봐야 함

— 물가보다 중요한 건 고용. 3월 FOMC는 물가보다 고용을 더 걱정하는 모습을 보였음 (3/21). 따라서 4월 10일에 나오는 3월 소비자물가지수 (CPI)가 예상을 크게 웃돌지 않는 한, 6월 FOMC에서 기준금리 인하 확률을 낮추지 않을 가능성이 높음. 오히려 4월 2일에 나오는 2월 JOLT (구인, 이직, 해고 등)와 5일에 나오는 3월 고용보고서에서 고용시장이 약해지는 조짐이 확인된다면 연준은 6월 FOMC에서 기준금리를 인하하겠다는 결심을 굳히면서 5월 FOMC에서 이를 분명하게 예고할 전망

— 1) 취약계층의 고용 상황 악화. 2월 고용보고서에서도 확인됐지만, 3월에도 취약계층의 고용이 흔들리는 모습이 더 확인된다면 고용시장에 대한 연준의 걱정은 더 커질 것. 연령에서는 16~24세, 인종에서는 아프리카계, 학력에서는 고졸 미만과 같이, 각 분류별로 가장 취약한 계층의 실업률이 반등하고 있음. 비일시적 해고 건수와 비자발적 파트타임 종사자 수가 반등하는 등 고용시장의 약한 고리는 이미 흔들리고 있음 (3/11)

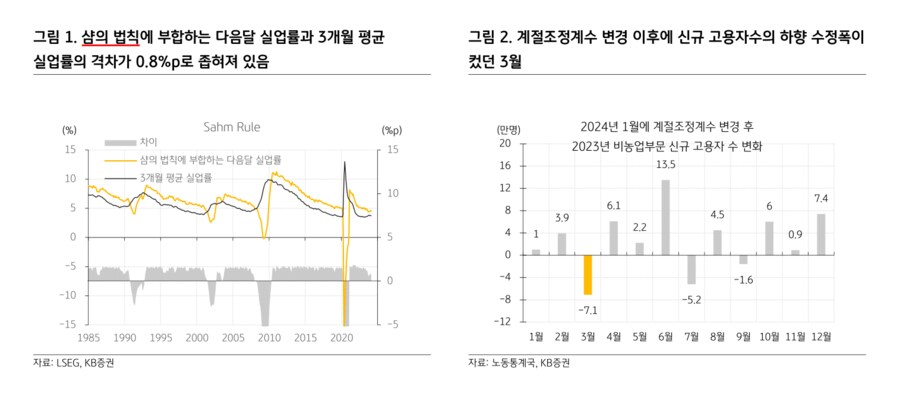

— 2) 4%대 실업률. 샴의 법칙 (Sahm rule)은 ‘실업률 (U-3)의 3개월 평균값이 최근 실업률 3개월 평균값의 최근 12개월 저점보다 0.5%p 이상 높아지면 경기침체가 시작된다’. 경기침체를 거의 예외 없이 맞췄던 지표인 만큼 모두가 주목. 2월에 3.9%였던 실업률이 3월에 샴의 법칙에 부합하려면 4.5%가 나와야 함. 따라서 3월에는 가능성이 높지 않지만, 샴의 법칙에 부합하는 실업률 값과 최근 3개월 실업률 평균치의 차이가 0.8%p로 좁혀져 있어서 안심할 수 없음. 과거에 이 차이가 0.9%p 이내로 진입했을 때 수 개월 내로 샴의 법칙에 부합하는 수치가 항상 나왔기 때문. 만약 실업률이 3월에 4.1%, 4월에 4.2%로 나온다면 샴의 법칙에 부합. 가능성이 높지는 않지만, 3월 실업률이 4%를 넘어선다면, 시장과 연준 모두 경기 우려가 커질 전망

— 3) 계절조정에 의한 신규 고용 부진. 최근 신규 고용자 수가 늘고 있는 건 이민의 영향이 작지 않음 (3/19, 3/25). 그에 못지 않게 노동통계국 (BLS)의 계절조정 영향도 있을 것. 팬데믹 계절성을 신중하게 보정한 ADP 민간고용에서는 신규 고용자 수의 최근 3개월 평균이 13.6만명. BLS가 정부 고용을 4~5만명으로 집계하고 있는 걸 감안하면, 월간 비농업부문 고용자 수는 약 18만명씩 증가. 그러나 BLS가 발표하는 신규 고용자 수의 최근 3개월 평균은 26.5만명. 계절조정의 영향이 있어 보이는데, 12개월 중에 특정 달은 계절조정에 의해 수치가 상향 조정되지만 나머지 달은 수치가 하향 조정. 그런데 3월은 올해 초에 계절조정계수가 바뀌면서 2023년 신규 고용자 수가 7.1만명 하향 조정됐던 달. 이전 계절조정계수를 사용한 것과 비교했을 때 2월 고용은 상향, 3월 고용은 하향 조정됐다는 의미. 계절조정 영향을 받아서 3월 비농업부문 신규 고용자 수 (NFP)가 10만명 중반이나 그 아래로 나온다면, 3월 FOMC의 고용 걱정에 근거가 있다고 시장이 생각하면서 경기 우려를 높일 가능성이 있음

— 가능성은 높지 않지만 대응 준비는 해 놓아야 함. 이 시나리오들의 현실화 가능성은 높지 않지만, 시장이 기본 시나리오로 생각하고 있지 않은 만큼 염두에 두어야 함. 경기 우려가 높아지면서 경기민감주에게는 부담이 되지만 기준금리 인하 기대가 높아지면서 성장주에게는 좋은 환경이 만들어질 전망

- KB증권 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -