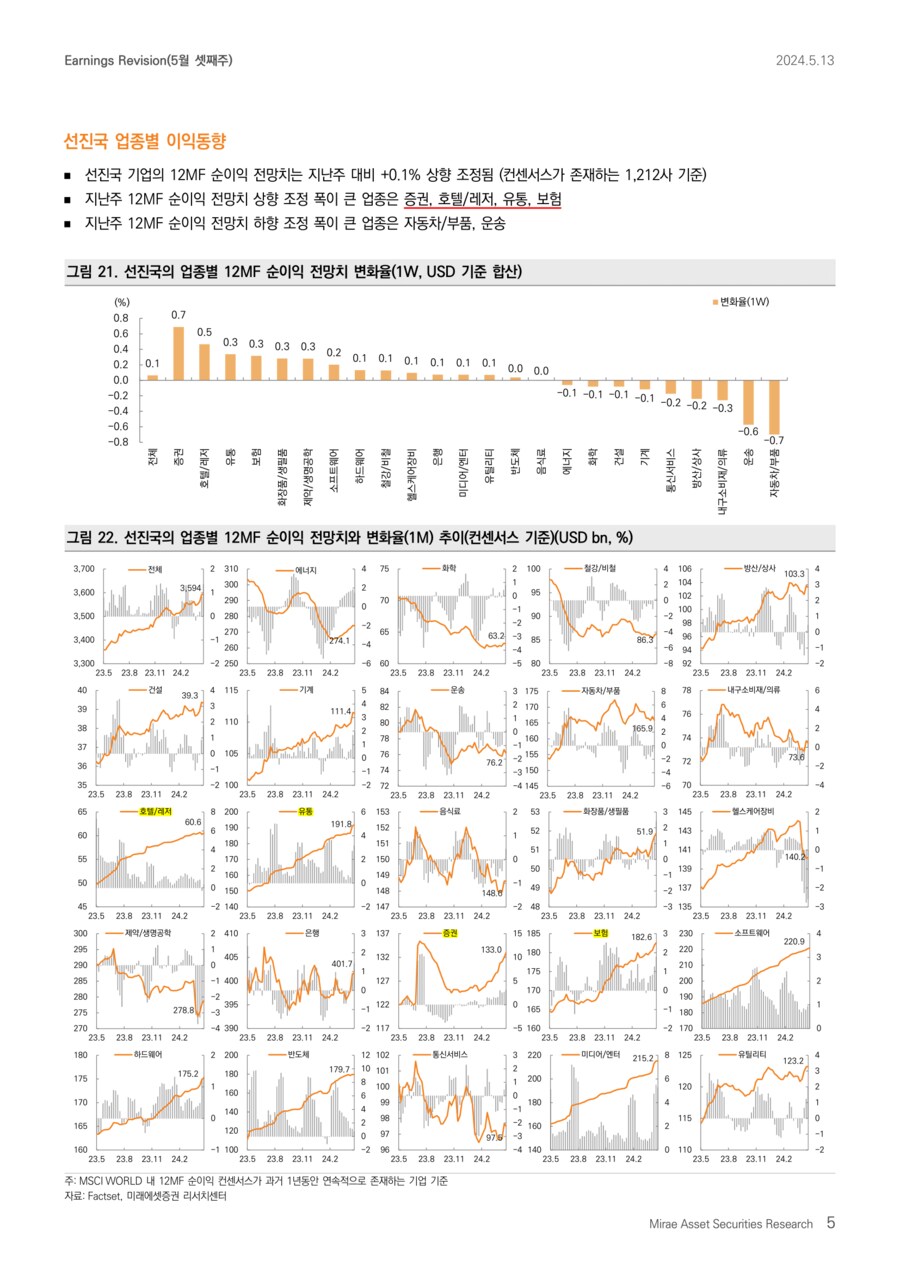

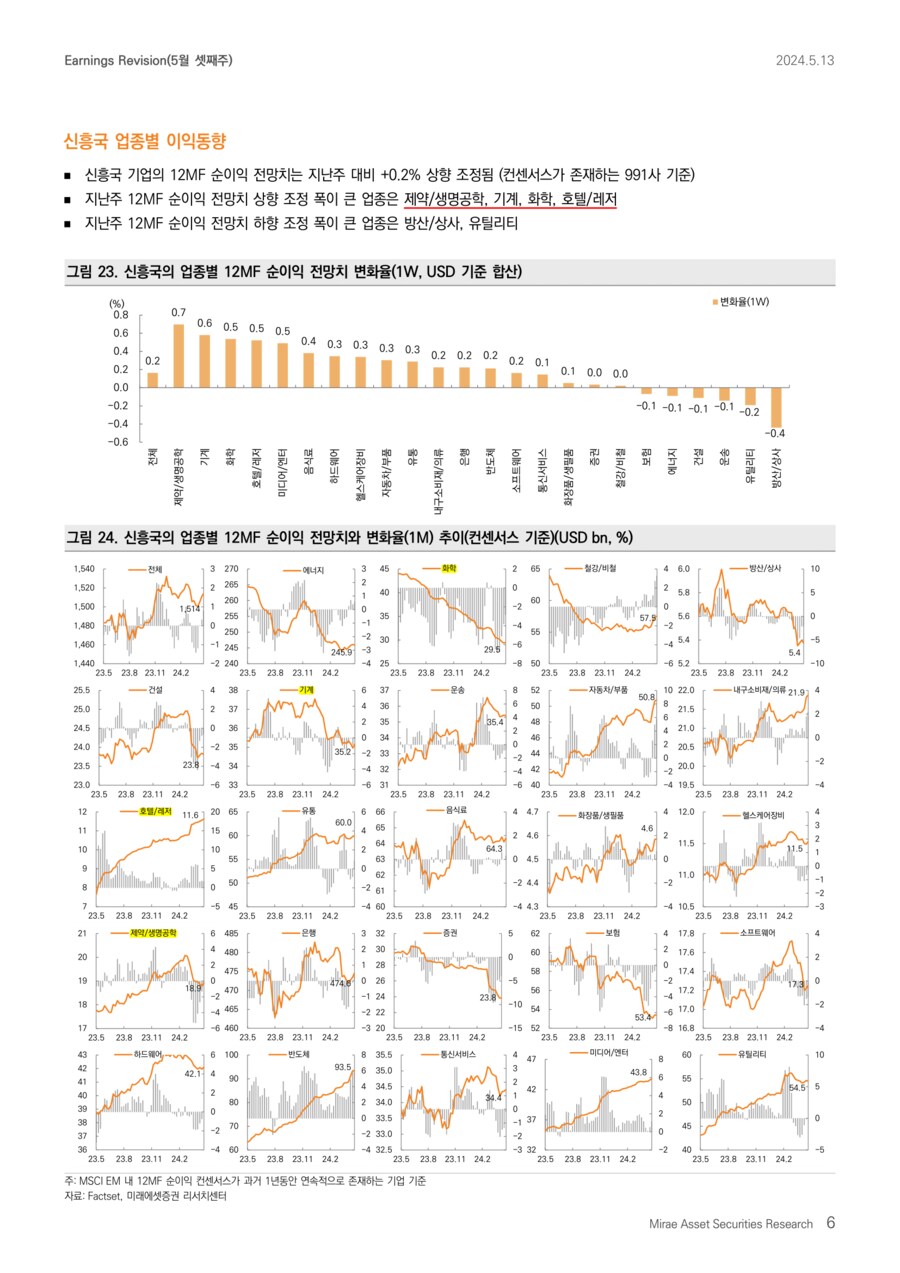

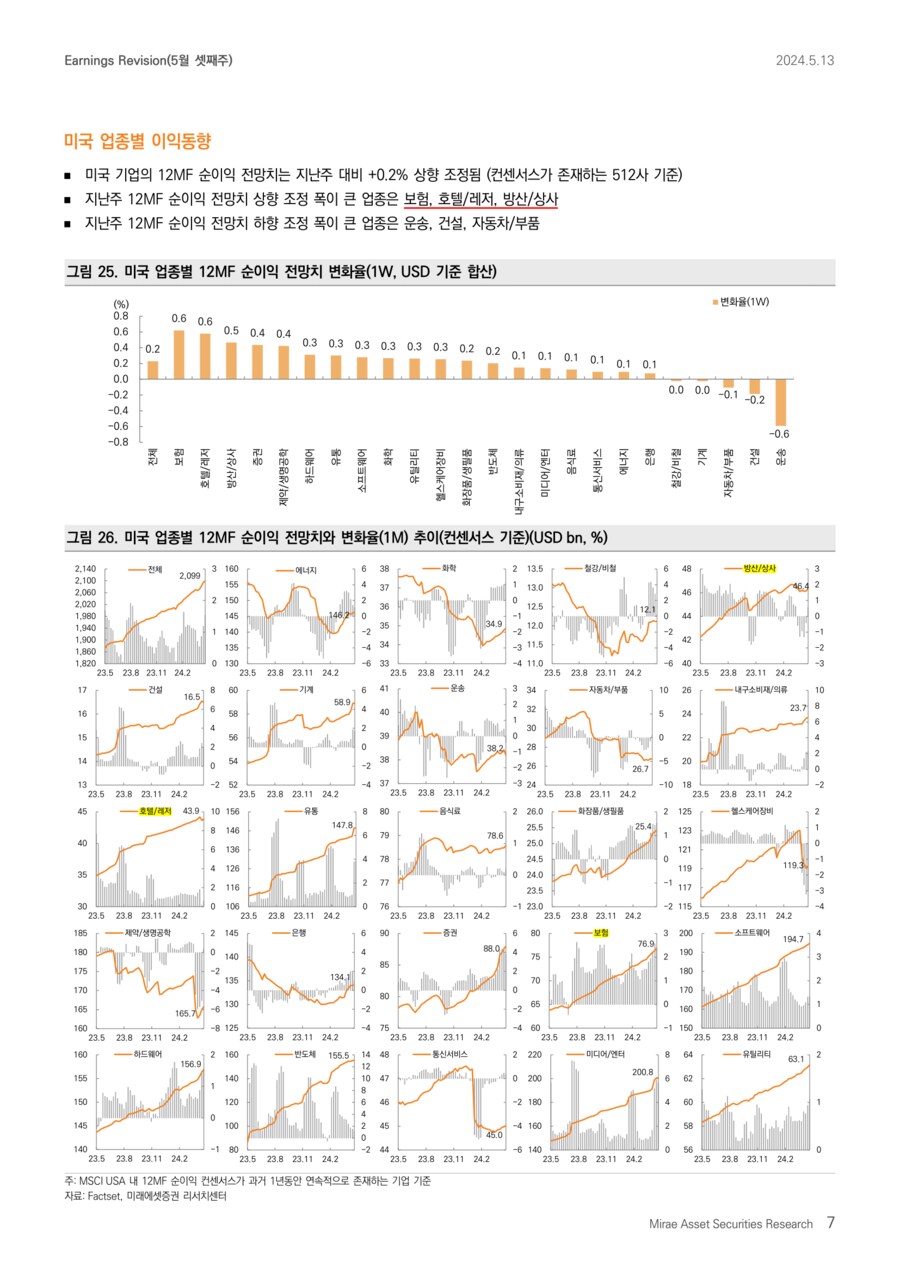

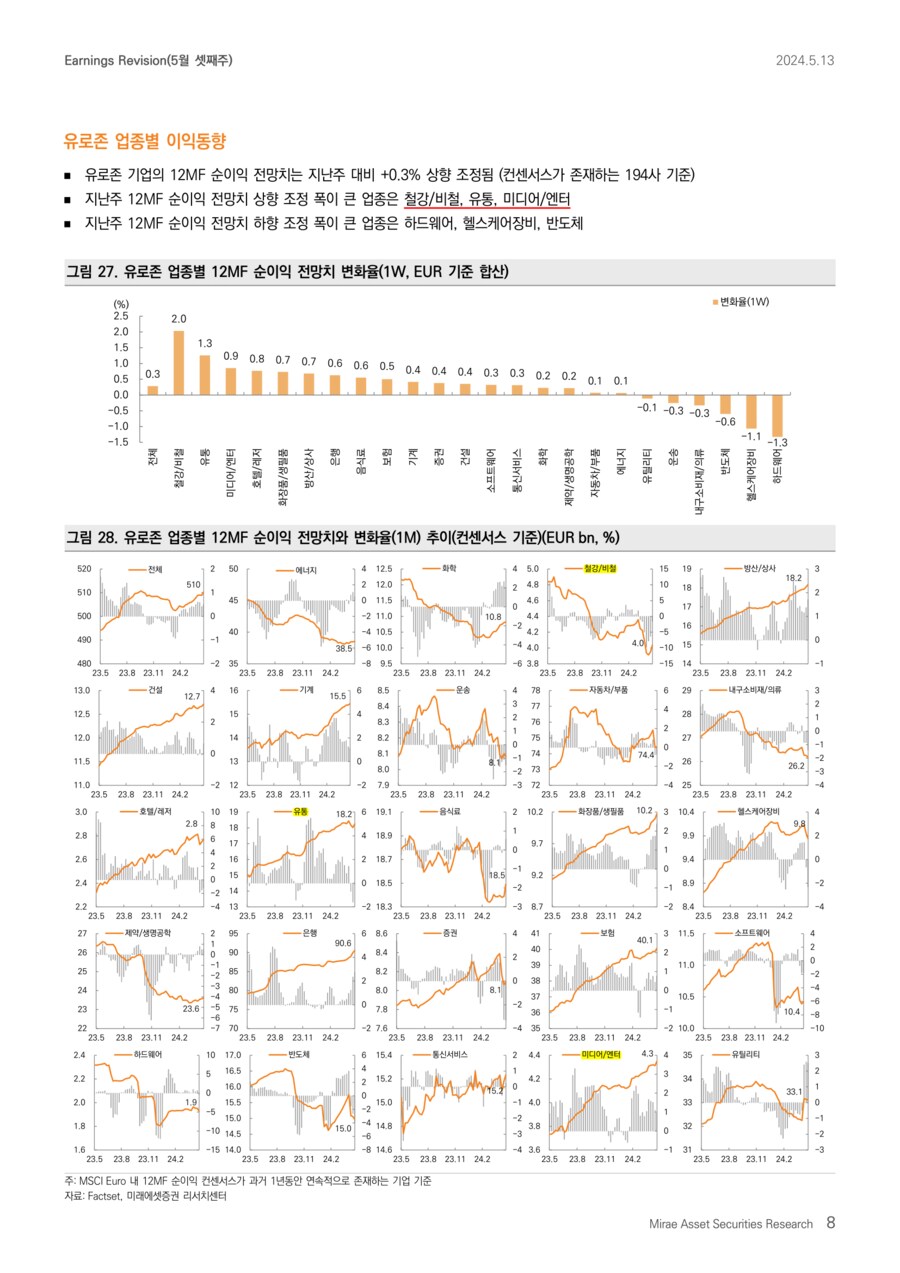

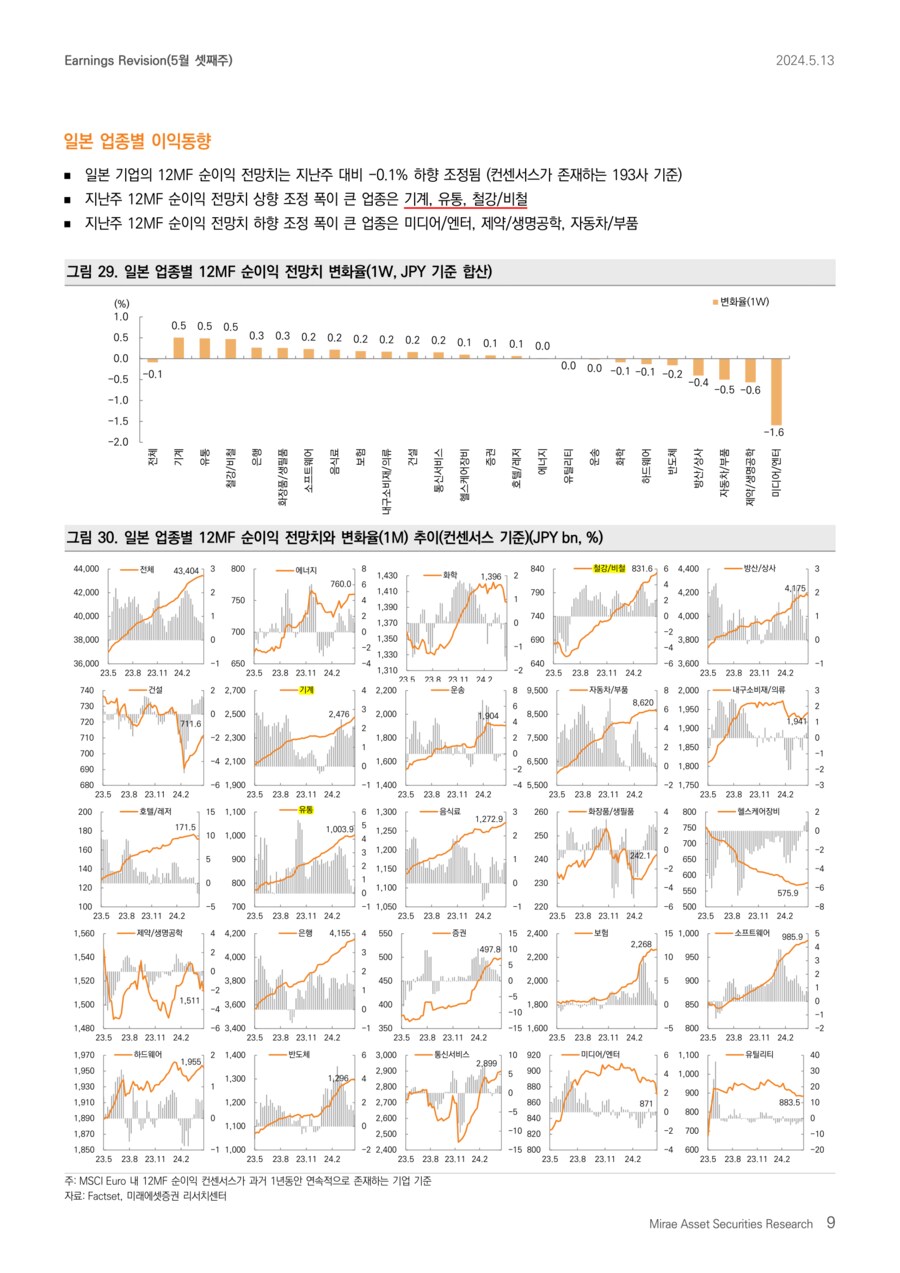

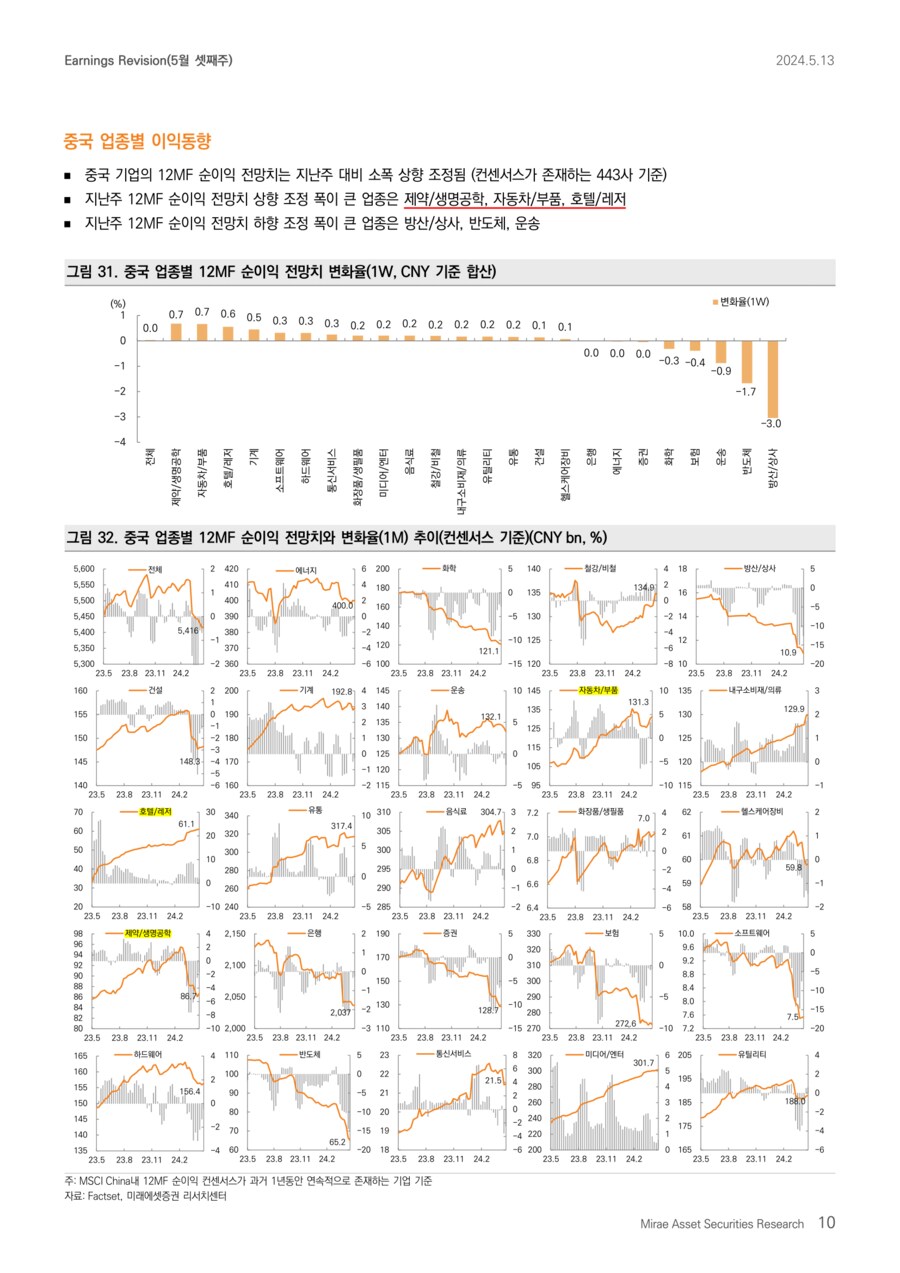

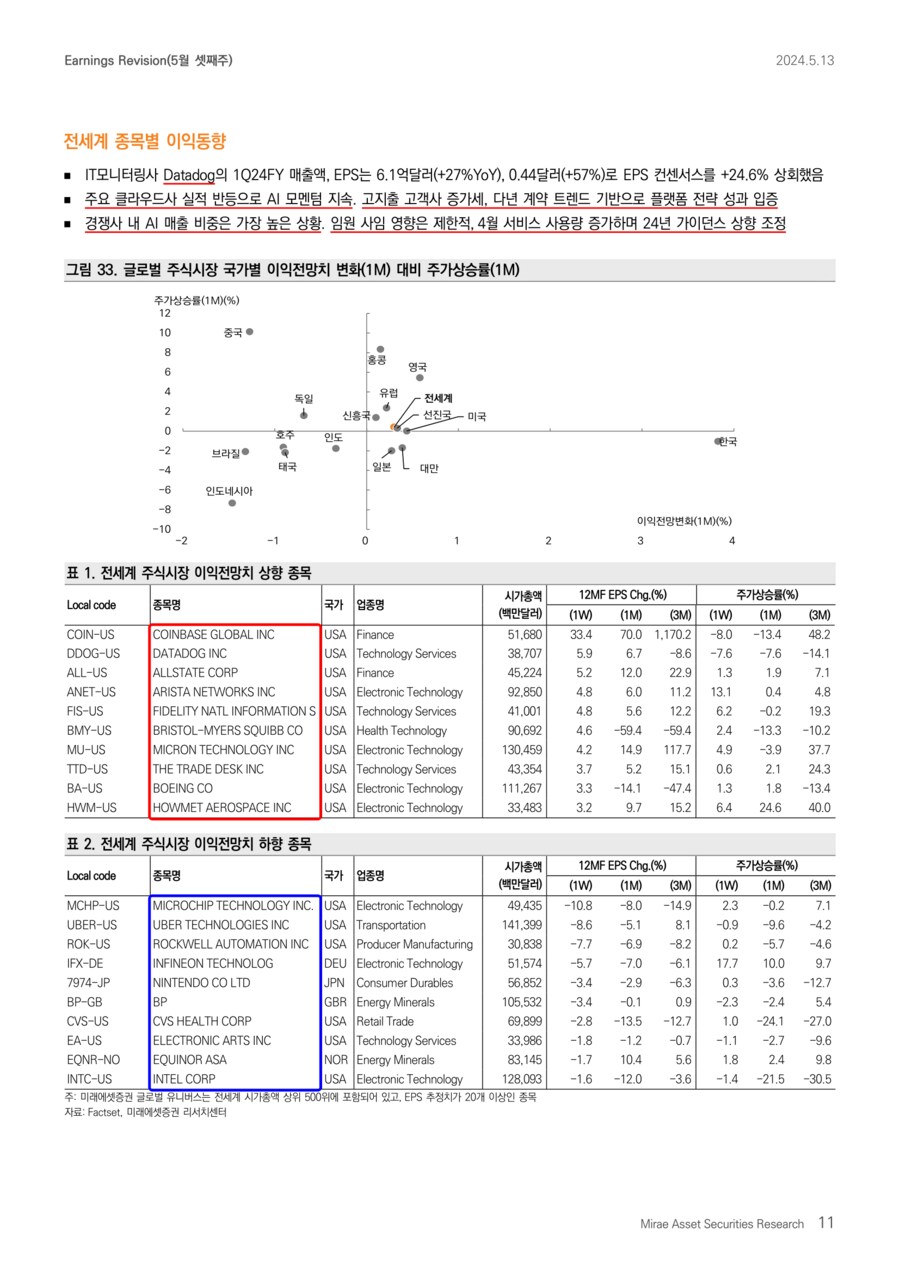

★ Summary ★

[글로벌] 선진국, 신흥국 이익모멘텀 개선

[한국] 업종별 실적 차별화. 인터넷/게임,비철금속,화장품↑

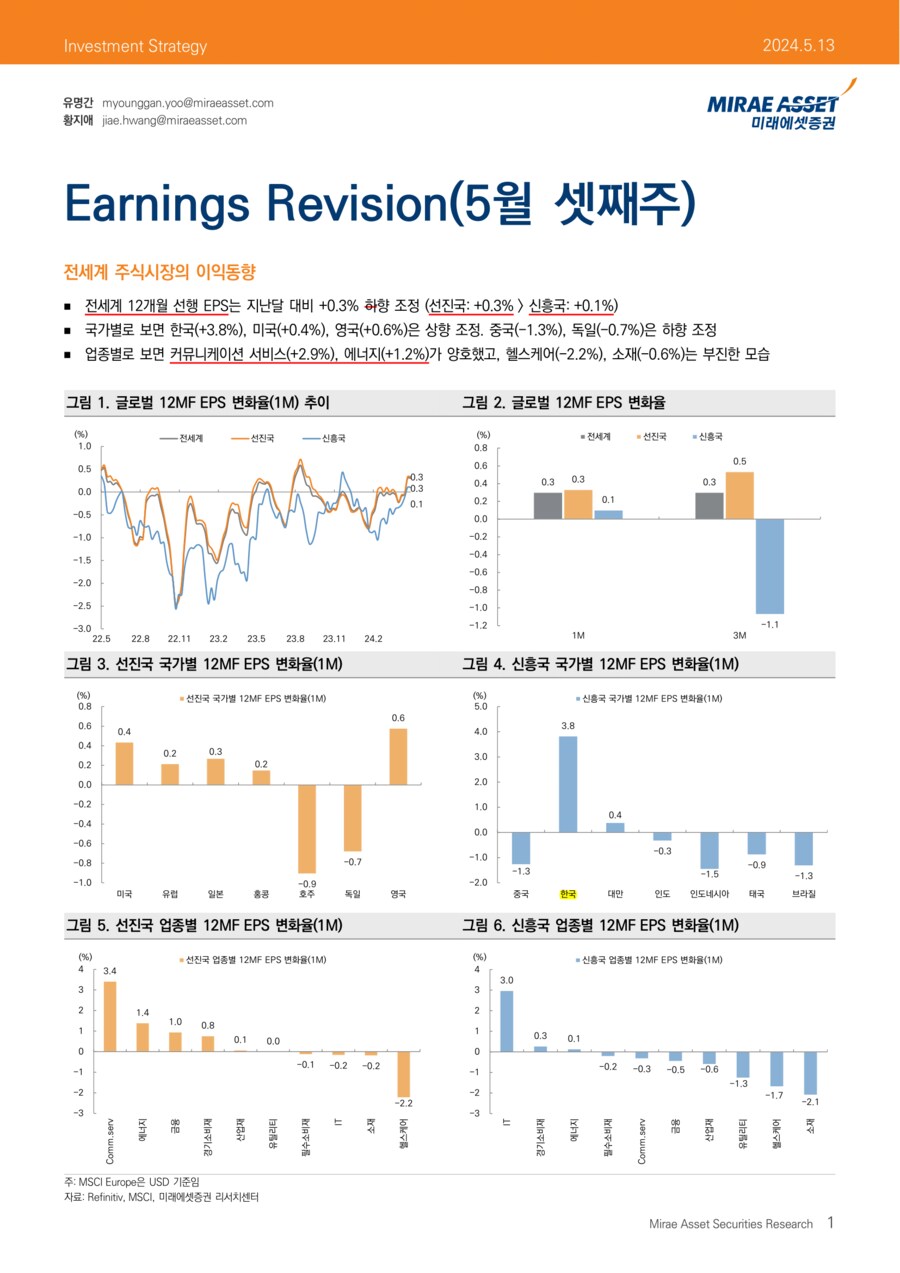

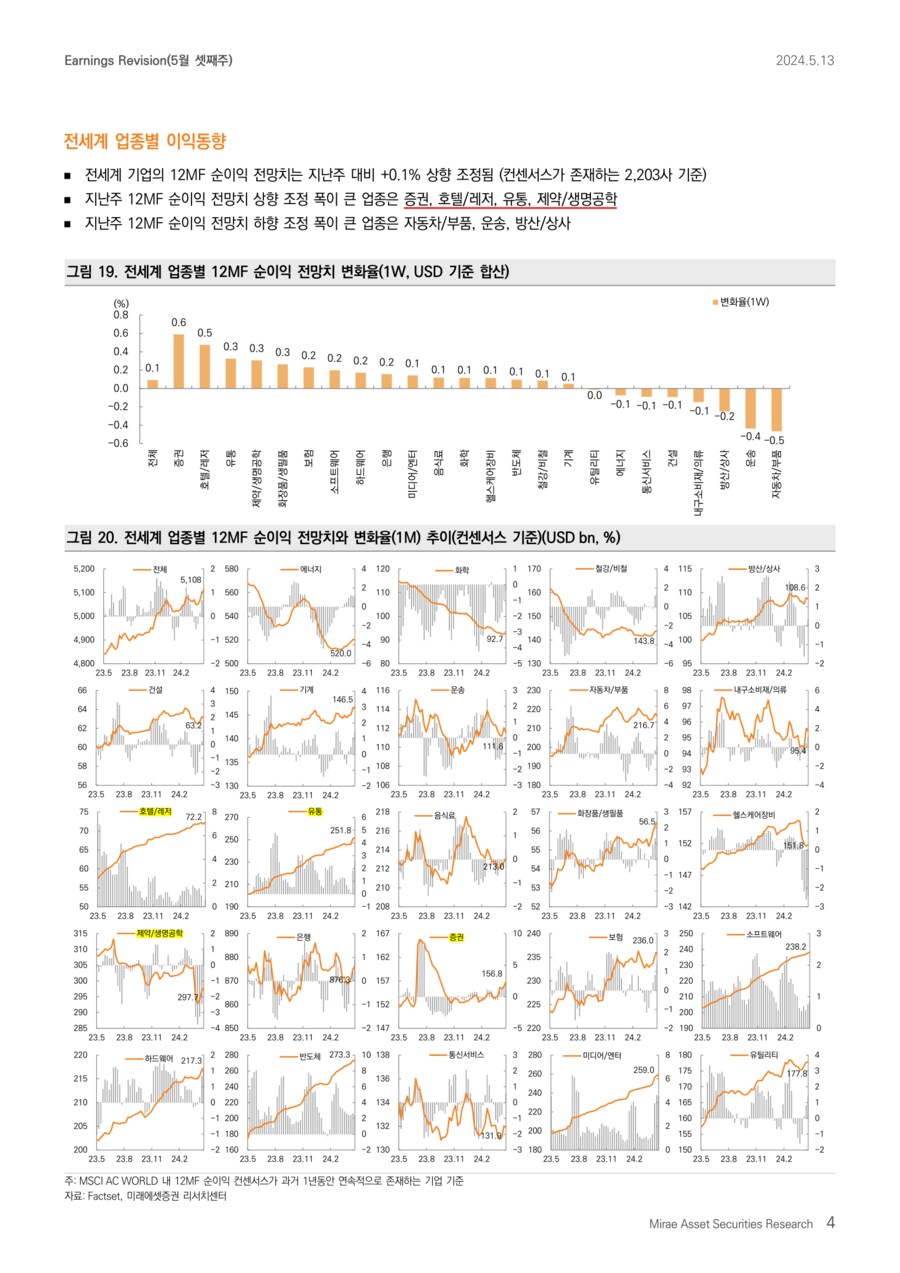

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: +0.3%(DM: +0.3% > EM: +0.1%)

* 컨센서스 상향 국가(1M)

: 한국(+3.8%), 미국(+0.4%), 대만(+0.4%)

* 컨센서스 하향 국가(1M)

: 중국(1.3%), 호주(-0.9%), 독일(-0.7%)

* 컨센서스 상향 업종(1M, DM+EM)

: 커뮤니케이션서비스(+3.4%), IT(+3.0%, EM), 에너지(+1.2%)

* 컨센서스 하향 업종(1M, DM+EM)

: 헬스케어(-2.2%), 소재(-0.6%)

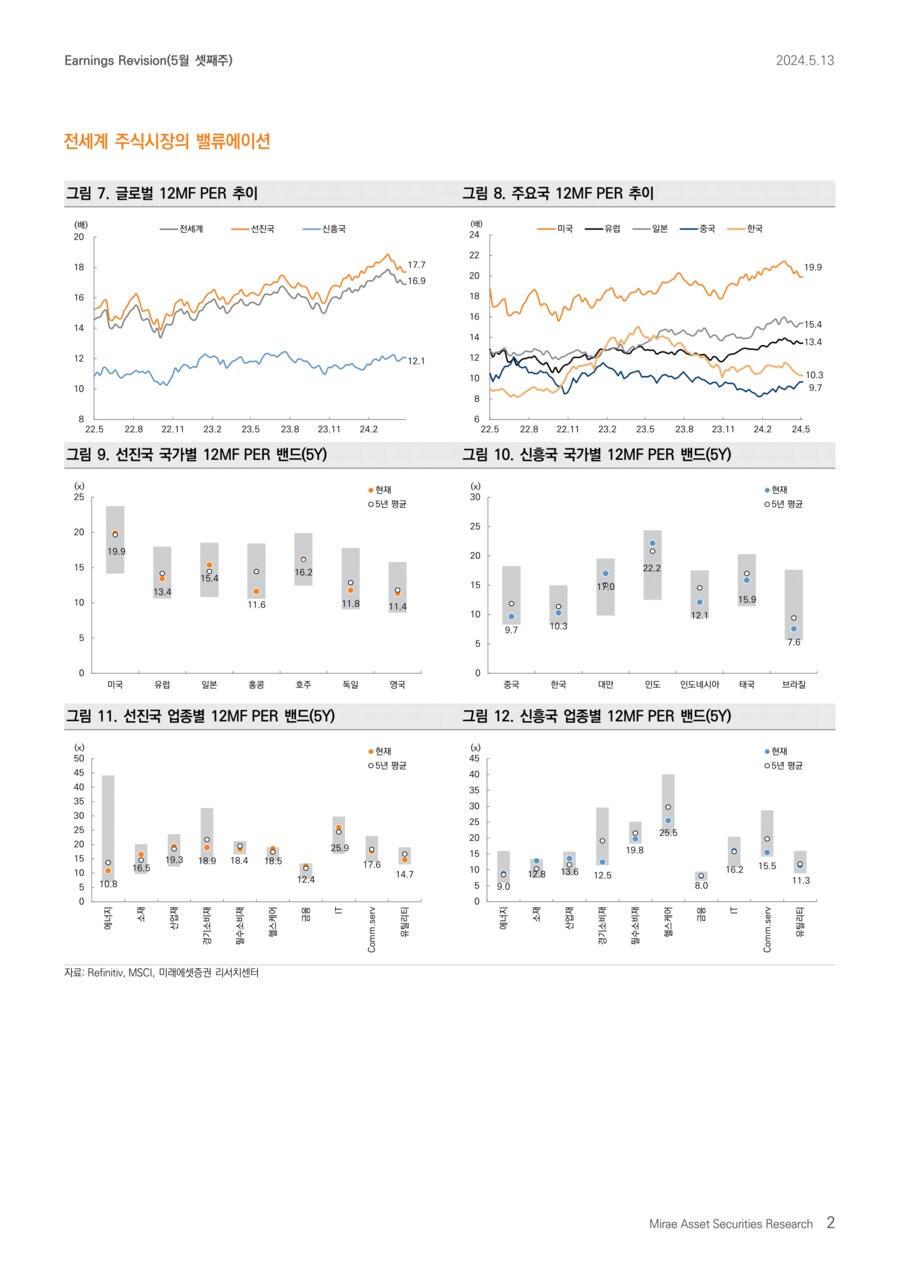

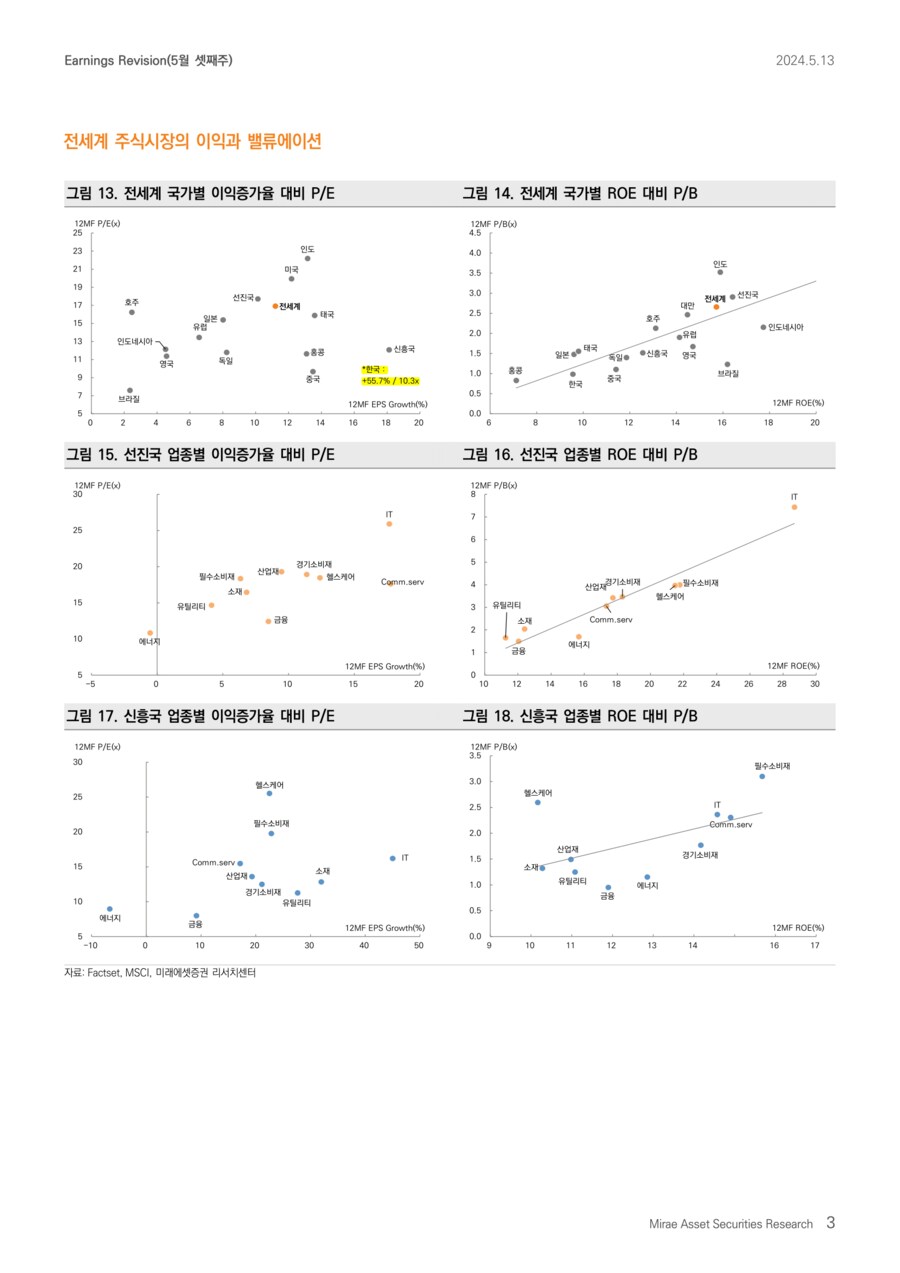

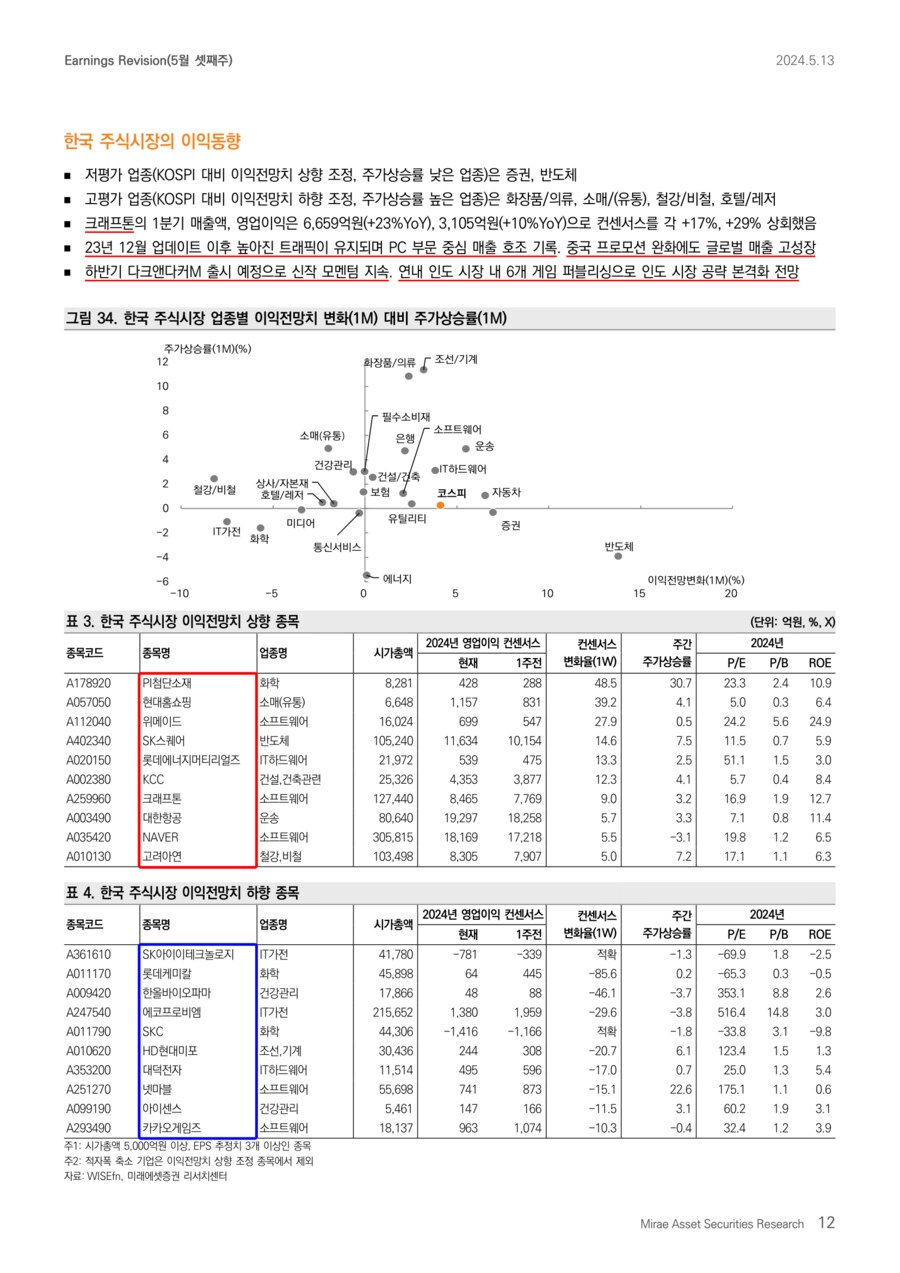

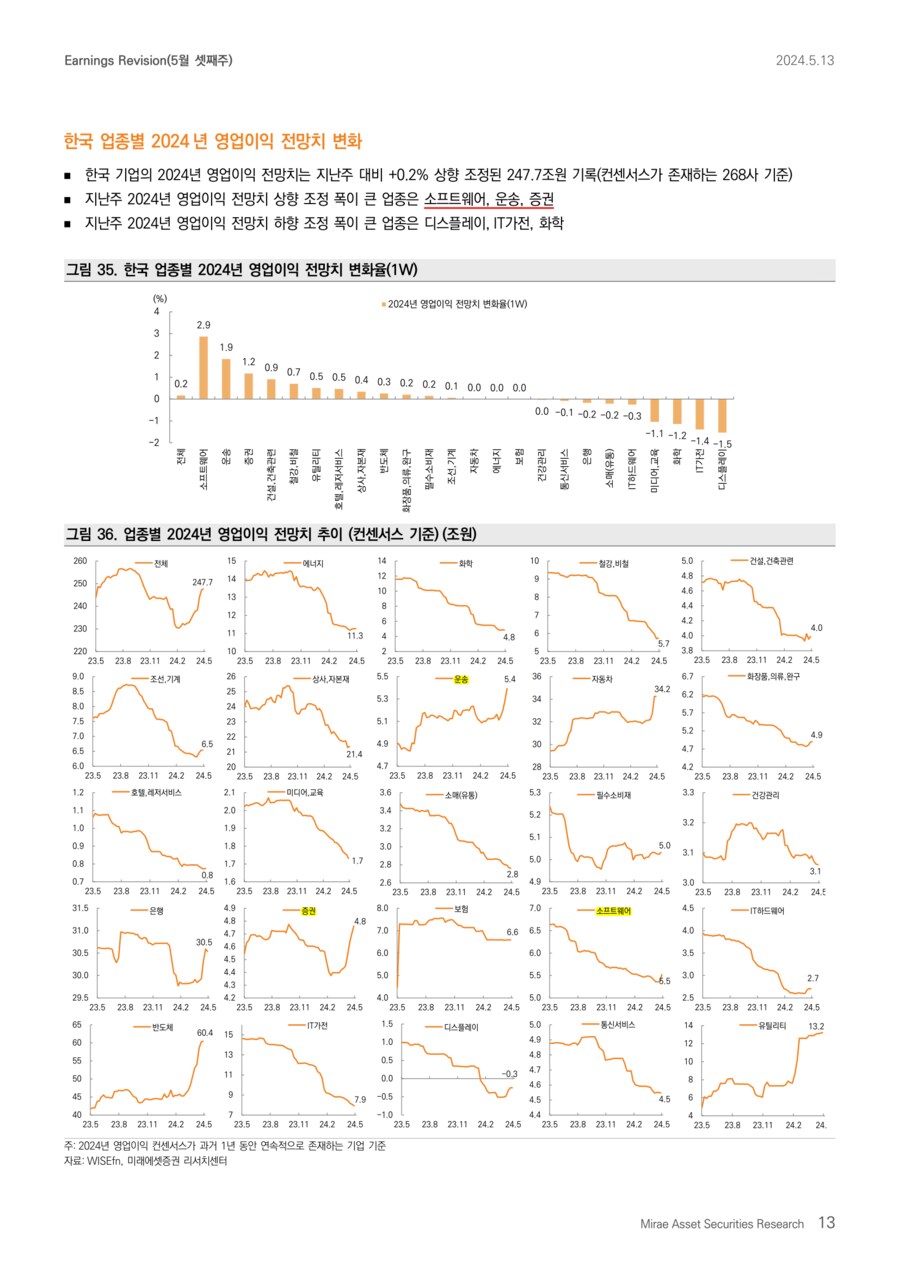

■ 국내 이익동향 및 밸류에이션

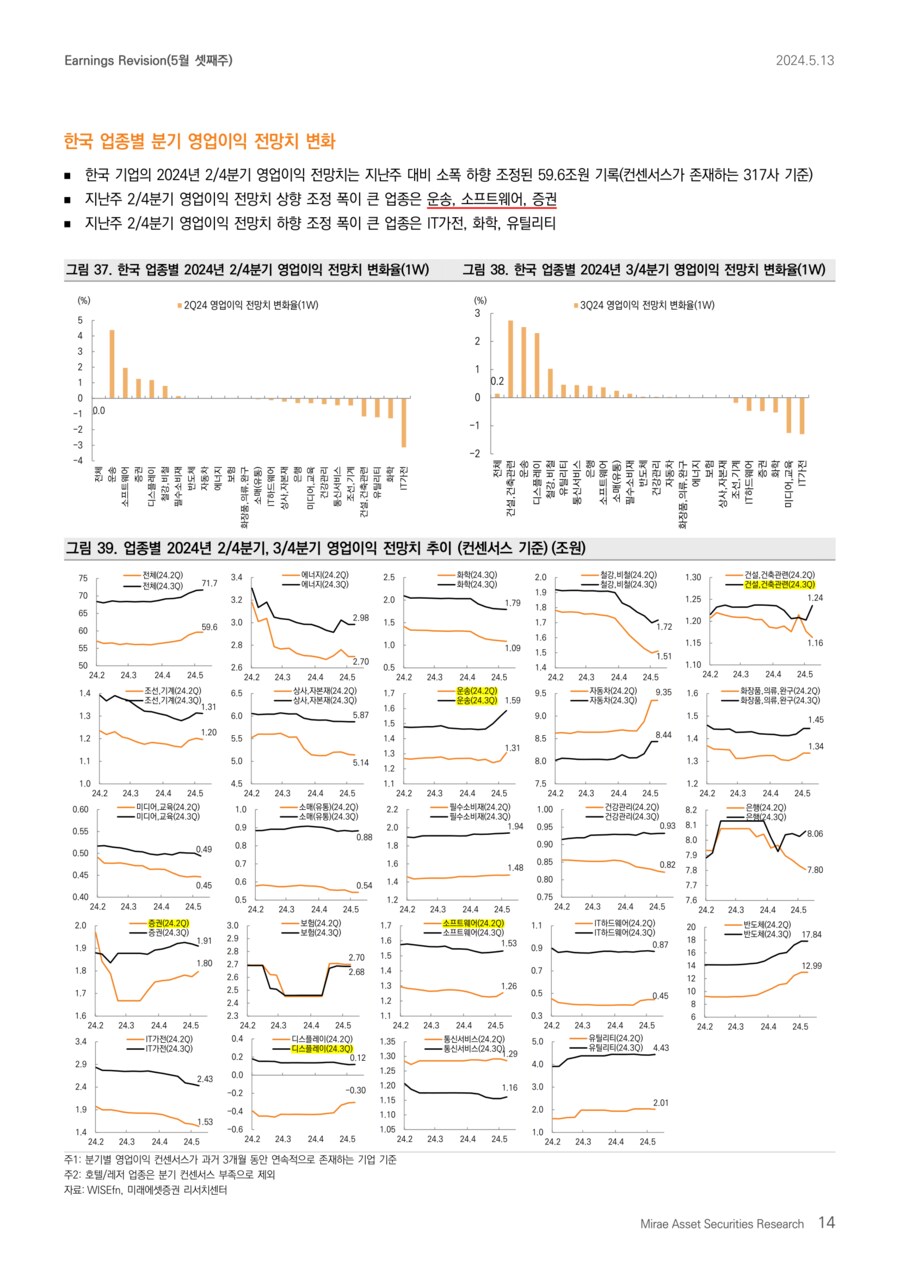

* 2Q24 영업이익 컨센서스 변화

: +0.0%(1W), +4.7%(1M)

* 24년 영업이익 컨센서스 변화

: +0.2%(1W), +4.1%(1M)

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 10.9배, 0.99배

■ 국내 업종별 이익동향(24년 영업이익 1W 변화율)

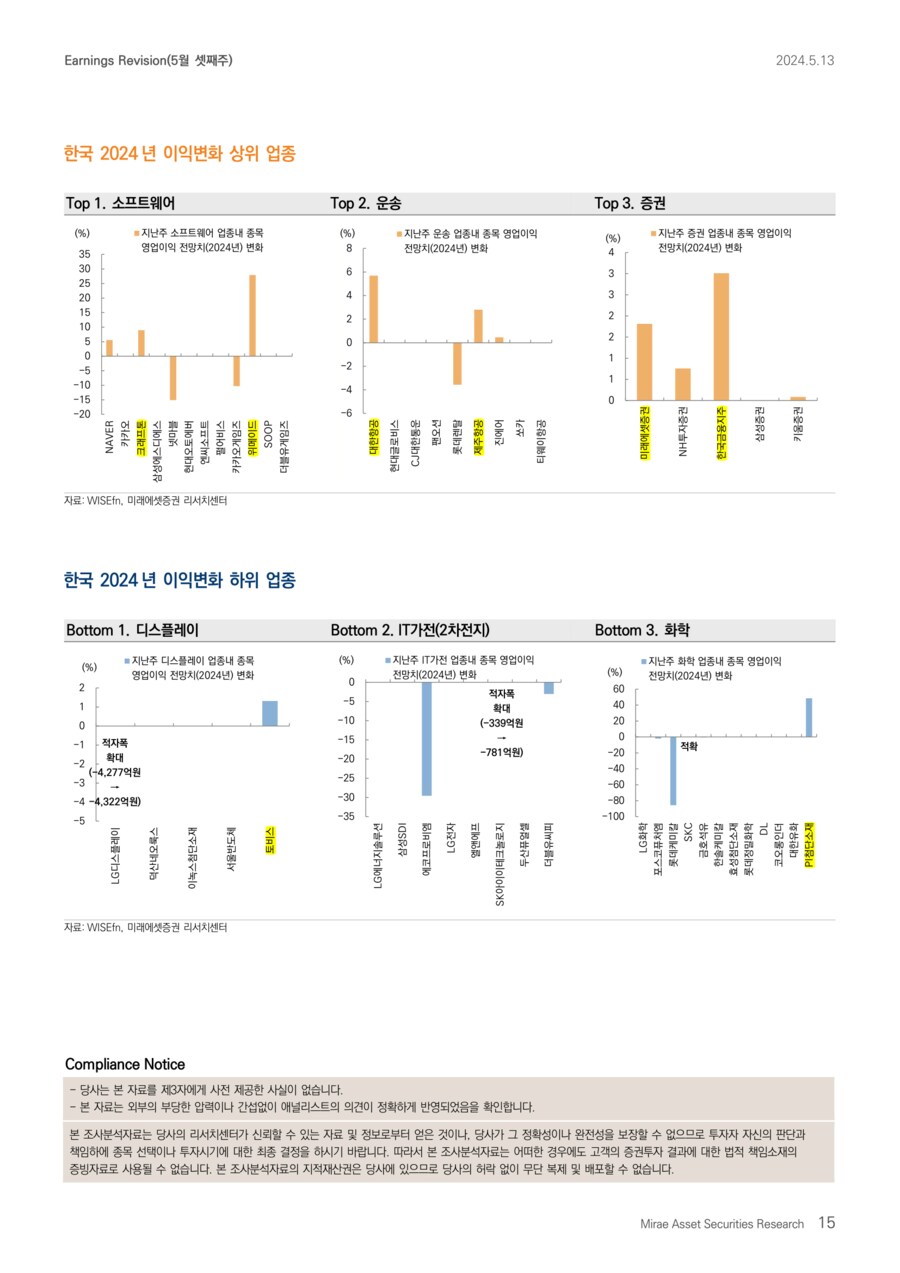

▶️컨센서스 상향 업종: 인터넷/게임, 운송, 증권, 건설, 비철금속

① 인터넷/게임(+2.9%, 24년 영업이익 1W 변화율)

*NAVER(+5.5%)는 서치 플래폼 매출 호조로 호실적 달성. 광고 회복 및 비용 효율화 기조로 이익전망치↑

*크래프톤(+9.0%)은 PC, 모바일 트래픽 호조로 어닝 서프라이즈 시현. 신작 출시 및 인도 게임 시장 공략 기대

*위메이드(+27.9%)는 나이트크로우 흥행으로 1분기 실적은 컨센서스를 상회

*반면, 카카오게임즈(-10.3%)은 1분기 어닝쇼크로 이익전망치↓. 하반기 신작 모멘텀 기대

② 운송(+1.9%)

*대한항공(+5.7%)은 여객, 화물 고단가 유지로 증익 모멘텀 본격화 예상

*제주항공(+2.8%)은 1분기 양호한 실적으로 이익전망치↑. 다만 단거리 노선 중심 경쟁 심화 우려

*반면, 롯데렌탈(-3.6%)은 중고차 매각 부진으로 1분기 어닝쇼크 기록

③ 증권(+1.2%)

*1분기 호실적으로 한국금융지주(+3.0%), NH투자증권(+0.8%) 등의 이익전망치가 상향 조정

* 건설(+0.9%, KCC), 비철금속(+0.7%, 고려아연, 풍산) 상향 조정

▶️컨센서스 하향 업종: 디스플레이, 2차전지, 화학, 미디어/엔터

① 디스플레이(적자폭 확대, 24년 영업이익 1W 변화율)

*LG디스플레이(적자폭 확대)는 P-OLED 패널 출하량 부진으로 모바일 부문 실적이 악화. 하반기 회복 기대

*반면, 토비스(+1.3%)는 1분기 호실적 발표. 전장 디스플레이 사업 성장 기대

② 2차전지(-1.4%)

*SK아이이테크놀로지(적자폭 확대, -340억원→ -780억원)는 전방산업 부진에 따른 분리막 출하량 감소 영향

*에코프로비엠(-29.6%), 엘앤에프(적자폭 확대)은 고객사 재고조정에 따른 출하량 부진과 판가 하락 지속 전망

③ 화학(-1.2%)

*롯데케미칼(455억원→64억원)은 기초소재부문 적자폭 축소에도 재무구조 부담이 지속. 2분기 영업적자 지속 전망

*SKC(적자폭 확대)는 동박 ASP 하락, 고정비 부담으로 이익전망치↓

*반면, PI첨단소재(+48.5%)는 방열시트용 회복 전망으로 2분기 실적 기대감↑

* 미디어/엔터(-1.1%, 콘텐트리중앙, 에스엠, 스튜디오드래곤 등), ITHW(-0.3%, 대덕전자, 심텍) 하향 조정

■ Weekly Commentary

선진국, 신흥국의 이익모멘텀이 개선됐습니다(각각 +0.3%, +0.1%, 12MF EPS 1개월 변화율). 신흥국은 (-)에서 (+)로 전환했습니다. 중국의 실적 하향 폭이 축소됐고, 한국, 대만이 긍정적이었습니다. 업종별로는 커뮤니케이션서비스, IT(신흥국), 에너지, 경기소비재가 양호했고, 헬스케어, 소재가 부진했습니다.

국내 기업들의 2024년, 2Q24 합산 영업이익 전망치는 지난주와 유사한 수준을 기록했습니다. 그러나 업종/종목별로는 실적 전망치 변화에서 차별화가 나타났습니다.

인터넷/게임, 운송, 증권, 비철금속, 건설, 화장품 이익전망치가 양호했습니다. NAVER, 크래프톤, 항공주, 증권주, 고려아연, 풍산의 이익모멘텀이 개선됐습니다. 건설은 종목 영향이 컸습니다(KCC). 또한, 아모레퍼시픽, LG생활건강의 어닝서프 이후 중소형화장품 실적 흐름도 긍정적인 모습입니다.

반면, 디스플레이, 2차전지, 화학, 미디어/엔터, 유통 업종의 이익전망치는 한주간 하향 조정됐습니다. LG디스플레이는 실적발표 이후 적자폭이 확대됐고, 2차전지, 화학은 하반기 회복이 기대되지만 연간 전망치는 추가 하향 조정됐습니다.

1분기 합산 실적은 시가총액 기준 약 68% 진행됐습니다. 매출액은 컨센서스에 부합, 영업이익은 컨센서스를 9% 상회했습니다(반도체 제외 +4%). 코스피, 대형주가 코스닥, 중소형주보다 어닝 서프라이즈 비율이 양호했습니다.

지난 1주일 간 2024년 영업이익 전망치 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 넷마블, PI첨단소재, 위메이드, KCC, 크래프톤, 대주전자재료, 대한항공, 아모레G, NAVER, 하나투어, 고려아연, CJ ENM, 롯데웰푸드, 한국금융지주, 비에이치, 파라다이스, LG생활건강, 펌텍코리아, 아모레퍼시픽, 토비스 등입니다.

- 미래에셋증권 Quant Analyst 유명간 -