전략의 샘 (주식전략)

■ 자산배분 관점: 국채 장기물 매력적

■ 주식시장 상대 수익률 관점: 주도주(AI 산업 관련주) 비중 축소, 배당주 비중 확대

■ 주식시장 절대 수익률 관점: 주식시장에서 한 발짝 물러나 있는 것 필요

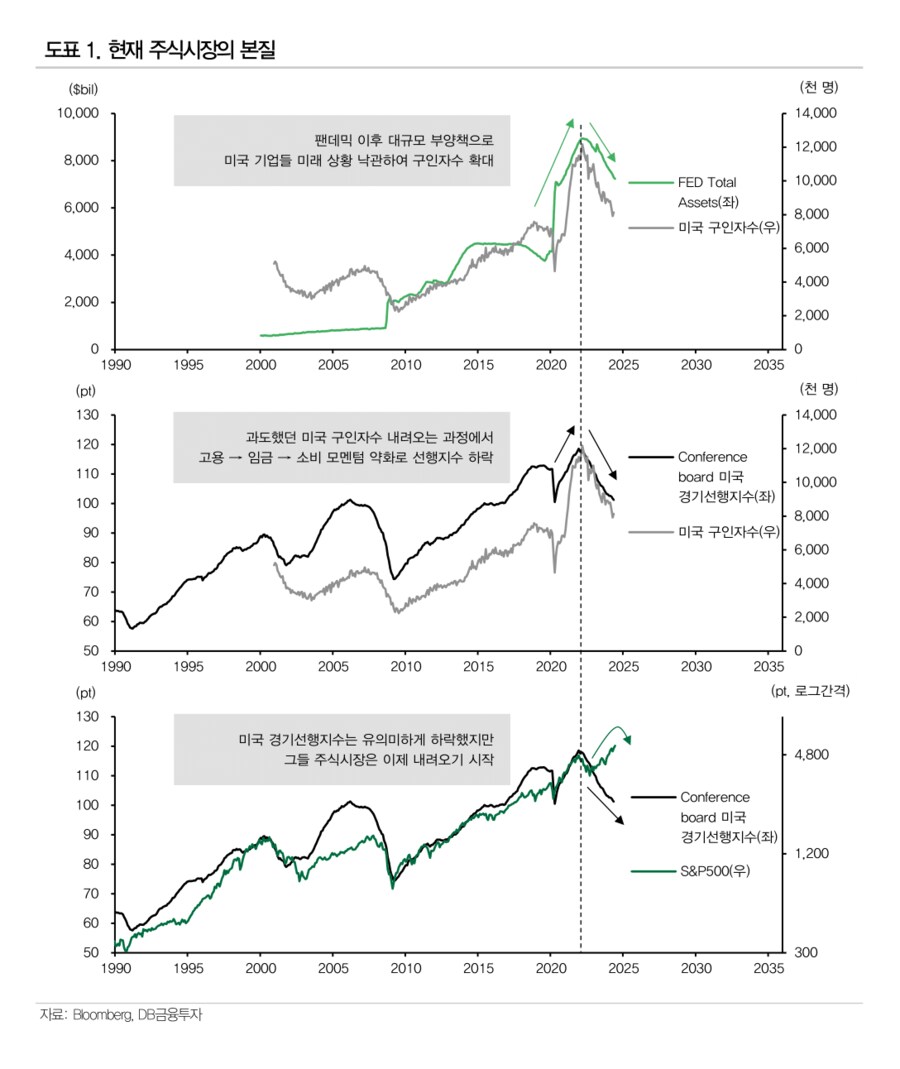

주식시장을 가늠할 때 투자자가 경계해야 할 것 중의 하나는 “최신 편향”이다. 특히 투자자는 주식시장의 방향이 바뀌기 시작할 때 그 원인이 최근 며칠간 나타난 뉴스 때문이라고 생각하는 경향이 있다. 예를 들어서 현재 주식시장의 변동성 확대를 트럼프 전 대통령의 저격 사건과 결부시키는 것이다. 그러나 주식시장의 변화는 그 저변에 내재하는 펀더멘탈의 변화를 반영하는 것에 불과하다. 펀더멘탈의 변화는 오랜 시간 누적된 미시와 거시 경제의 결과물이다. 물론 주식시장이 펀더멘탈에 반응하는 시간은 국면마다 차이가 있다. 주식시장은 하락한 이후 상승으로 전환할 때 펀더멘탈보다 약간 빠르게 움직인다. 주식시장은 상승한 이후 하락으로 전환할 때 펀더멘탈보다 약간 느리게 움직인다. 다만 큰 틀에서 보면 이번에도 주식시장은 펀더멘탈을 좇아서 이동하는 것뿐이다.

펀더멘탈의 변화에 대한 단면을 보여주는 것은 지난주 본고에서 언급한 Conference board 미국 경기선행지수의 하락이다. 미국 경기선행지수의 하락과 그들 주식시장의 상승이라는 불편한 관계가 상당 기간 이어졌다. 이러한 모습이 제자리를 찾는 과정이 지금 나타나고 있는 것이다.

본질적인 부분을 생각해 보자. 미국 경기선행지수의 하락을 주도하는 것은 그들 고용시장의 둔화다. 조심스러운 얘기지만 그간 미국 기업들은 상황을 오판했던 것 같다. 이는 그들의 정책 당국 영향이 컸다. 2020년 찾아온 팬데믹 이후 회복 과정에서 미국은 무제한 양적완화와 더불어 대규모 재정정책을 쏟아냈다. 이에 따라 기업들이 바라보는 미래 경기가 더 좋아 보였을 여지가 있다. 이때 미국이 실시한 공급망 재편 과정은 실제 필요한 것보다 더 많은 일자리를 창출했을 가능성이 존재한다. 미국의 기업들이 미래 경기를 낙관하여 많은 인력을 확보하고자 했기 때문이다. 하지만 미국 부양책의 영향이 줄어드는 2022년 1분기 이후 미국 구인자수는 줄곧 내려오고 있다. 미국의 구인자수가 감소하는 과정에서 “고용 → 임금 → 소비”의 모멘텀 약화가 경기선행지수를 아래로 끌어 내린 것이다. 문제는 2024년 3분기 현재도 미국 구인자수가 여전히 팬데믹 이전 그 어떤 시기보다 높다는 점이다. 향후 미국 구인자수의 감소가 펀더멘탈을 추가 하락시킬 수 있다. 차기 미국 대통령이 트럼프 전 대통령이 되건, 바이든 현 대통령이 되건, 또 다른 후보가 되건 이 점은 달라지기 어려운 일이라고 여겨진다. [도표1] 펀더멘탈의 변화를 반영하여 주식시장의 변동성이 확대되고 있다면, 투자전략은 다음과 같은 형태를 고려해 봄 직하다.

첫째, 자산배분 관점에서는 국채 장기물이 매력적이다. 올해 하반기 이뤄질 미국 기준금리 인하는 그들의 약화된 펀더멘탈에 맞춰 진행될 것이다. 보험성 금리 인하의 정도를 넘어서 그것이 추가로 이어질 수 있다. 이때는 여러 자산 중에서 국채 장기물이 좋은 투자 대상물이 된다.

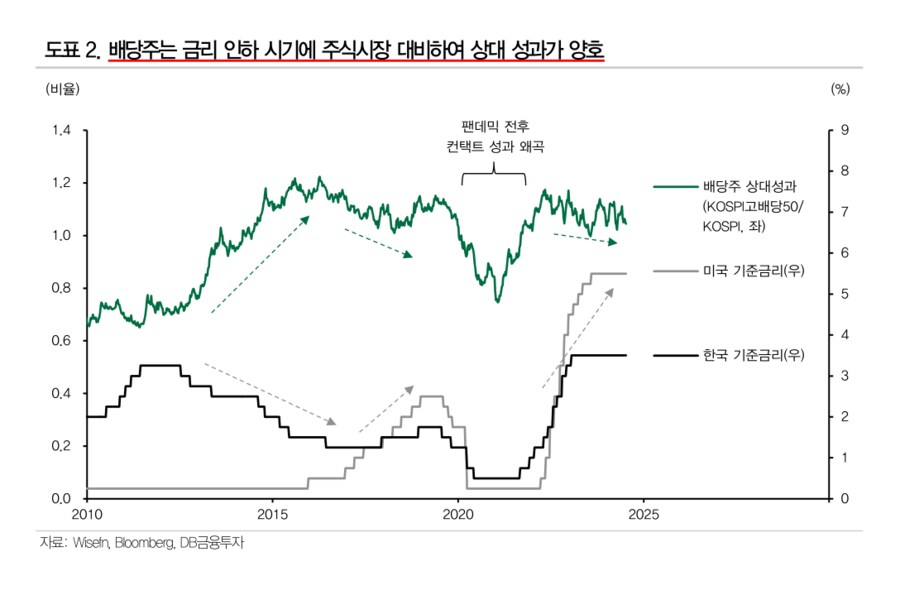

둘째, 주식시장 상대 수익률 관점에서는 주도주인 AI 산업 관련주의 비중을 축소하고, 배당주의 비중을 확대하는 것이 바람직하다. 주식시장이 상승할 때는 주도주가 가장 높은 수익률을 기록하지만, 주식시장이 하락할 때는 주도주의 타격이 가장 크다. 그 당시 주식시장과 주도주가 운명을 같이 하는 속성 때문이다. 이에 AI 산업 관련주를 경계할 필요가 있다. 반면 이번 주식시장의 변동성 확대 시기에 상대 수익률 측면에서 강건할 수 있는 것은 배당주다. 배당주는 채권과 유사한 특성이 있으므로 금리 인하 시기에 주식시장 대비하여 상대 성과가 양호하다. (고배당주 지수에 편입된 종목 중에서 베타가 낮은 것을 선별하는 게 요령이다.) [도표2]

셋째, 주식시장 절대 수익률 관점에서는 주식시장에서 한 발짝 물러나 있는 것이 필요하다. 펀더멘탈은 이미 유의미하게 하락했으며 주식시장 하락이 이제 막 나타났다. 현재 주식시장은 상승한 이후 하락으로 전환할 때 펀더멘탈보다 약간 느리게 움직이는 전형을 보여준다. 불편한 상황이 정리될 때까지 주식시장에서 리스크 관리가 필요해 보인다.

- DB금융투자 주식 Strategist 강현기 -