외국인 일주일간 삼전 2693억 순매도…기관도 5032억 팔아

HBM 테스트 지연 및 노조 파업 리스크 우려에 투심 위축

외국인·기관, 하반기 실적 호조 기대 삼성바이오 '픽'

조선 슈퍼사이클 기대에…삼성중공업도 매수 확대

[이데일리 김응태 기자] 삼성전자(005930)를 사들이던 외국인과 기관이 7월 중순에 접어들자 ‘팔자’로 태세를 전환했다. 대신 다른 삼성그룹 계열사를 매수하는 전략을 펼치는 모습이다. 외국인과 기관은 삼성바이오로직스(207940)를 비롯해 삼성중공업(010140) 등을 매수 종목으로 택했다. 삼성전자가 고대역폭메모리(HBM) 납품 품질 테스트 지연 이슈와 노조 리스크로 주가 상승에 발목이 잡히자, 하반기 업황 호조가 기대되는 타 계열사 보유 비중을 확대하고 있다는 분석이 나온다.

[이데일리 김정훈 기자]

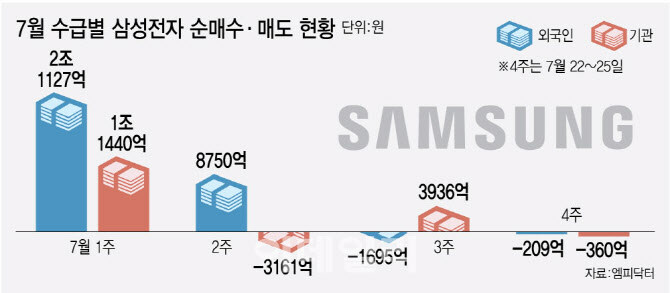

25일 엠피닥터에 따르면 최근 일주일(7월19~25일) 외국인은 삼성전자를 2693억원 순매도했다. 기관도 같은 기간 삼성전자를 5032억원 내다 팔았다.

외국인은 7월3주차부터 삼성전자를 1695억원 순매도하기 시작했다. 7월4주차에도 209억원어치 팔았다. 이는 앞서 지난 7월1주차에 2조 1127억원, 2주차에 8750억원을 각각 순매수한 것과는 상반된 양상이다. 특히 상반기 삼성전자를 7조 9971억원 담으며 삼성전자가 외국인 순매수 1위 종목에 오른 것과 비교하면 매수 흐름에 변화가 감지된다는 분석이다.

기관은 상반기에 삼성전자를 4조 6528억원 순매도하다가, 7월1주차에는 1조 1440억원 순매수하며 전략을 바꿨다. 그러다 7월2주차에는 3161억원 순매도, 3주차에는 3936억원 순매수로 돌아섰으며, 4주차에는 360억원 순매도를 나타냈다.

외국인과 기관이 7월 중순 이후부터 삼성전자 주식 매도에 힘을 주기 시작한 것은 HBM 공급 지연에 인공지능(AI) 산업에 대한 투자심리가 얼어붙은 영향이 컸던 것으로 풀이된다. 로이터는 지난 24일(현지시간) 삼성전자가 엔비디아에 5세대 제품인 HBM3E 납품 품질 테스트에 아직 통과하지 못했다고 보도했다. 이에 시장에선 삼성전자의 5세대 제품 공급 지연이 장기화할 경우 HBM 업사이클 구간에서 소외될 수 있다는 우려가 나오기 시작했다. 이와 함께 미국 빅테크의 실적에 대한 우려가 커지면서 AI 산업과 반도체 수요에 대한 의심도 커지는 모습이다.

외국인과 기관은 삼성전자 보유 비중을 줄인 반면, 영업 환경 개선으로 실적 성장이 기대되는 다른 삼성그룹 계열사 보유 비중을 확대하는 전략을 보이고 있다. 외국인과 기관은 최근 일주일 동안 삼성바이오로직스를 각각 430억원, 578억원 순매수했다.

삼성바이오로직스를 매수하는 것은 강달러 효과와 영업 환경 호조에 따른 하반기 실적 개선 기대감이 나오고 있기 때문으로 풀이된다. 에프앤가이드에 따르면 삼성바이로직스의 올해 3분기 연결 기준 영업이익 전망치는 3196억원으로 1개월 전 추정치(3064억원) 대비 4.31% 증가했다.

김준영 메리츠증권 연구원은 “고환율 기조가 유지될 경우 삼성바이오로직스는 하반기에도 좋은 실적을 이어갈 것”이라며 “글로벌 빅파마와 트랙 레코드를 바탕으로 우호적인 위탁개발생산(CDMO) 산업 환경이 조성되고 있어 추가 수주 가능성에 주목해야 한다”고 분석했다.

이외에도 기관은 최근 일주일간 삼성중공업을 119억원을 순매수했다. 삼성중공업 역시 조선업 업황 호조 사이클에 따른 수주 모멘텀이 두각을 나타내면서 실적 개선 기대감이 커지고 있다. 에프앤가이드는 삼성중공업의 올해 3분기 연결기준 영업이익 전망치를 1122억원으로 전망했다. 이는 1개월 전 추정치(1053억원) 대비 6.55% 증가한 수준이다.

정연승 NH투자증권 연구원은 “하반기 컨테이너선, 액화천연가스(LNG)선의 추가 수주가 예상되고 일반 상선보다 수익성이 높은 부유식천연가스생산설비(FLNG)의 충분한 파이프라인을 감안하면 실적 개선 사이클이 길어질 것”이라고 분석했다.