이 회사는 풍부한 잉여현금흐름을 보고하지만, 이는 직원 보상과 관련된 막대한 현금 비용을 누락한 수치입니다.

작성일: 2026년 2월 23일 오전 5:30 (미 동부 표준시)

작년 직원 주식 보상과 직접적으로 연관된 현금 비용이 메타(Meta) 잉여현금흐름의 96%를 잠식했습니다. (조지 프레이/AFP/게티 이미지)

메타 플랫폼스(Meta Platforms)는 마치 돈을 찍어내는 기계처럼 보입니다. 그렇다면 이 회사는 왜 새로운 데이터 센터 비용을 충당하기 위해 수십억 달러의 빚을 지고 있는 것일까요?

메타가 투자자들에게 보고하는 풍부한 '잉여현금흐름(Free Cash Flow)'은 일종의 착시 현상인 것으로 드러났습니다. 메타가 지난해 수십억 달러의 현금을 창출한 것은 맞지만, 이 현금의 상당 부분은 직원들에게 주식 기반 보상(stock-based compensation)을 지급하면서 발생하는 '현실적인 현금 비용'에 의해 잠식되었습니다. 이러한 비용에는 직원 주식의 베스팅(vesting, 가득) 시 발생하는 수십억 달러의 원천징수 세금과, 주식 보상으로 인한 지분 희석을 상쇄하기 위한 자사주 매입에 쓰인 추가적인 수십억 달러가 포함됩니다.

이런 관점에서 보면, 메타가 지난해 대차대조표상의 부채를 두 배 이상 늘려 587억 달러로 확대한 이유를 쉽게 이해할 수 있습니다. 차입을 할 수밖에 없었던 것입니다. 게다가 이 부채는 눈에 보이는 부분에 불과합니다. 메타의 장부에는 복잡한 금융 공학을 통해 대차대조표에서 제외시킨 270억 달러 규모의 데이터 센터 건설 프로젝트 부채가 포함되어 있지 않습니다.

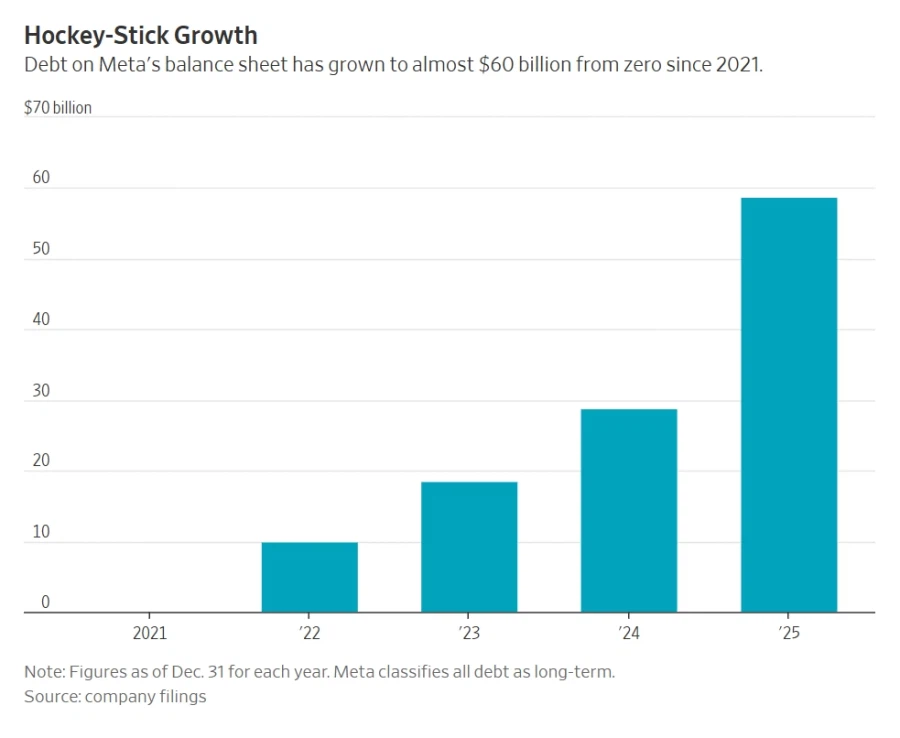

[차트 설명: 하키 스틱형 성장 (Hockey-Stick Growth)]

메타의 대차대조표상 부채는 2021년 0달러에서 2025년 거의 600억 달러 규모로 급증했습니다.

• X축: 2021년, 2022년, 2023년, 2024년, 2025년

• Y축: 부채 규모 (단위: 100억 달러 ~ 700억 달러)

• 참고: 각 연도 12월 31일 기준 수치. 메타는 모든 부채를 장기 부채로 분류합니다.

• 출처: 기업 공시 (company filings)

이는 투자자들에게 골치 아픈 가치 평가 문제를 제기합니다. 1조 6,600억 달러에 달하는 메타의 시가총액은 2025년에 보고된 잉여현금흐름의 38배 수준으로 이미 비싸 보입니다. 만약 주식 기반 보상과 관련된 현금 비용을 잉여현금흐름에 포함시킨다면, 이 배수는 1,000배를 넘어 천문학적인 수준으로 치솟게 됩니다.

알파벳(Alphabet), 마이크로소프트(Microsoft), 엔비디아(Nvidia) 등 다른 대형 기술 기업들도 주식 기반 보상과 관련된 대규모 현금 비용을 보고하고 있습니다. 하지만 잉여현금흐름에서 이러한 비용이 차지하는 비중은 메타에 비하면 훨씬 작습니다. 메타가 이례적인 사례(outlier)인 셈입니다.

잉여현금흐름은 중요한 재무 지표입니다. 투자자들은 기업이 비즈니스에 재투자한 후 주주들에게 보상하거나 부채를 갚기 위해 남겨둔 임의적인(재량적) 현금의 대리 지표로써 이 수치에 의존합니다.

그러나 '잉여현금흐름'이라는 용어는 회계 규칙에 따른 통일된 정의가 없습니다. 일반적으로 영업 활동으로 인한 현금흐름에서 자본적 지출(capex, 설비투자)을 뺀 값으로 계산됩니다. 그리고 메타의 수치에서 알 수 있듯이, 이 지표에 대한 재고가 필요합니다.

메타는 2025년에 436억 달러의 잉여현금흐름을 보고했습니다. 이는 1,158억 달러의 영업현금흐름에서 722억 달러의 자본적 지출을 뺀 결과입니다. 서류상으로는 메타의 핵심 비즈니스가 거대한 인공지능(AI) 인프라 구축 비용을 거뜬히 감당한 것처럼 보입니다.

실제로는 직원 주식 보상과 직접적으로 연관된 현금 비용이 작년 메타 잉여현금흐름의 96%에 해당하는 420억 달러를 잠식했습니다. 메타 대변인은 이에 대한 논평을 거부했습니다.

베스팅(가득)된 주식과 관련된 원천징수 세금은 184억 달러였습니다. 여기에 더해, 메타는 지분 희석을 상쇄하기 위한 자사주 매입에 약 236억 달러를 지출한 것으로 추정됩니다. 정확한 달러 금액이 공개되지는 않았지만, 메타의 자본변동표(statement of shareholders’ equity)를 통해 산출할 수 있습니다.

지난해 메타는 6,300만 주의 보통주 신주를 발행했지만, 직원들의 세금 납부를 위해 이 중 2,700만 주를 원천징수(유보)했습니다. 그 결과 순증가한 신주는 3,600만 주가 되었으며, 이는 메타가 매입한 총 4,000만 주의 자사주 중 90%가 오직 직원 주식 보상으로 인한 지분 희석을 상쇄하는 데 쓰였다는 것을 의미합니다.

회계 장부의 맹점: 숨겨진 현금 유출

주식 기반 보상은 손익계산서상 비현금성 비용(noncash expense)으로 처리되며, 작년 메타의 경우 그 규모가 204억 달러에 달했습니다. 그러나 주식 보상을 지급하려면 종종 상당한 규모의 별도 현금 지출이 필요합니다.

이러한 세금 납부 및 자사주 매입을 위한 지출은 순이익이나 영업현금흐름에 포함되지 않으며, 결과적으로 잉여현금흐름에도 산입되지 않습니다. 대신 이 항목들은 현금흐름표의 '재무 활동(financing section)' 부문에 숨겨져 있습니다. 하지만 이는 기업이 직원들에게 급여를 지급하는 방식에 있어 매우 중요한 요소입니다.

"기업의 진정한 가치를 평가하려면 모든 영업 비용을 영업 활동으로 적절히 반영해야 합니다. 하지만 전통적인 잉여현금흐름 계산 방식은 그렇지 못합니다."

— 케빈 코하키(Kevin Koharki), 퍼듀 대학교 회계학 교수

코하키 교수는 주식 기반 보상과 관련된 현금 비용을 포함하도록 잉여현금흐름을 추가적으로 조정할 것을 권장합니다. 그는 "이것이 실제 비용이 아니라고 잠시 스스로를 위안할 수는 있겠지만, 결국에는 제 눈을 찌르는 격이 될 뿐"이라고 덧붙였습니다.

혼합형 성격의 비용과 경제적 현실

회계 규정은 이러한 비용이 일종의 혼합형(hybrid) 성격을 띠고 있어 오랫동안 이를 처리하는 데 어려움을 겪어왔습니다. 예를 들어, 규정상 주식 보상과 관련된 세금 납부는 현금흐름표에서 재무 활동으로 취급되지만, 이는 핵심 영업 활동인 직원 급여 지급과도 밀접하게 관련되어 있습니다.

메타는 주식 베스팅 시 현금으로 납부해야 하는 이러한 세금에 대해 이른바 '순액 결제 방식(net settlement method)'을 사용합니다. 세금을 충당하기 위해 회사는 직원에게서 일정 수의 주식을 원천징수합니다. 그러나 세금 납부를 위한 현금을 마련하기 위해 이 주식을 매각하는 대신, 회사의 자체 금고에서 세금을 납부합니다.

마찬가지로 기업이 주식 기반 보상으로 인한 지분 희석을 상쇄하기 위해 자사주를 매입할 때, 이 역시 직원 급여 지급과 관련된 비용입니다. 만약 기업이 직원들에게 전액 현금으로 급여를 지급했다면 이러한 자사주 매입은 필요하지 않았을 것입니다. 하지만 회계 규정은 자사주 매입 또한 재무 활동으로 취급하여 잉여현금흐름에서 제외시킵니다.

경제적 현실은 동일합니다. 현금이 회사 밖으로 빠져나간다는 것입니다.

메타의 임직원들은 지난해 잉여현금흐름에서 창출된 보상의 상당 부분을 챙겼습니다. 이제 나머지 메타 주주들은 메타가 지속적으로 부채 시장에 손을 벌리지 않고서는 비용을 감당할 수 없는 상황에서, 이러한 'AI 구축 열풍(building binge)'이 과연 언제까지 지속될 수 있을지 냉정하게 저울질해 보아야 합니다.

=====

(WSJ) 메타, 막대한 돈을 긁어모으면서도 여전히 AI를 위해 수십억 달러를 차입하는 이유

1. 잉여현금흐름(FCF)의 착시와 막대한 부채 증가

메타는 서류상 436억 달러의 풍부한 잉여현금흐름을 창출하며 AI 인프라 투자 비용을 거뜬히 감당하는 것처럼 보입니다. 하지만 실제로는 2021년 0달러였던 장부상 부채가 작년 587억 달러로 급증했으며, 대차대조표 외 부채(270억 달러 규모)까지 존재합니다. 이는 메타의 표면적인 현금흐름과 실제 현금 사정 사이에 괴리가 있음을 시사합니다.

2. 주식 기반 보상으로 인한 '숨겨진 현금 유출'

메타가 차입에 의존하는 근본적인 이유는 막대한 현금이 직원 주식 보상으로 빠져나가고 있기 때문입니다. 작년 메타 잉여현금흐름의 96%인 420억 달러가 이와 관련된 현금 비용으로 소진되었습니다. 구체적으로는 직원 주식 베스팅 시 발생하는 원천징수 세금 대납에 184억 달러, 주식 발행으로 인한 지분 희석을 상쇄하기 위한 자사주 매입에 약 236억 달러가 사용되었습니다.

3. 회계 기준의 맹점: 재무 활동으로 숨은 영업 비용

이러한 거대한 현금 유출이 잉여현금흐름에 반영되지 않은 이유는 회계 처리 방식 때문입니다. 세금 납부와 자사주 매입은 실질적으로 '직원 급여 지급'이라는 핵심 영업 활동에 해당하지만, 회계 규정상 현금흐름표의 '재무 활동'으로 분류되어 잉여현금흐름 계산에서 제외됩니다.

4. 밸류에이션 왜곡과 주주들의 과제

보고된 잉여현금흐름을 기준으로 한 메타의 기업가치는 38배 수준이지만, 주식 보상 관련 현금 비용을 실질 비용으로 포함해 계산하면 이 배수는 1,000배 이상으로 천문학적으로 치솟습니다. 다른 빅테크 기업에 비해 메타는 이 비용의 비중이 이례적으로 큽니다.

결론: 메타가 창출한 현금의 대부분은 경영진과 직원들의 주식 보상 잔치에 쓰이고 있습니다. 투자자들은 회계 지표에 가려진 현금 유출의 실체를 파악하고, 메타가 지속적인 부채 증가 없이 현재의 'AI 투자 열풍'을 언제까지 이어갈 수 있을지 냉정하게 평가해야 합니다.