[WEEKLY BIZ] 켄 피셔 칼럼

'저가 매수'의 함정을 경계하라

"정확한 저점 짚어낼 사람, 극소수일 뿐"

"최고 상승일 놓치면 수익률 크게 낮아져"

켄 피셔 피셔인베스트먼트 회장

입력 2026.02.26. 16:35

업데이트 2026.03.01. 08:10

“하락에 사라!” 주가가 하락할 때마다 전문가들은 재빨리 사서 반등에 올라타면 큰 수익을 얻을 수 있다고 말한다. 지금 한국의 상황은 정반대다. 2025년 코스피가 큰 폭으로 오른 뒤 많은 ‘저가 매수’ 신봉자들이 현금을 들고 더 좋은 진입 시점을 찾고 있지만, 이는 어리석은 판단이다. 시장 타이밍을 맞추는 엄청난 능력을 갖고 있지 않다면, ‘저가 매수’ 전략은 강세장이든 약세장이든 나쁜 결과로 이어진다.

떨어지는 주식을 잡아채기 위해 우선 현금을 들고 있어야 한다. 하지만 상승장에서 수익률이 낮은 현금을 과도하게 보유하는 것은 큰 부담이다. 주가는 떨어지는 날보다 오르는 날이 훨씬 많기 때문이다. 연 2~3%대인 한국의 예금 금리는 물가상승률을 간신히 웃도는 수준이다. 나는 올해 추가 수익의 기회가 있다고 보는데, 하락을 기다리는 것은 시간이 갈수록 불어나는 복리 수익을 놓친다는 뜻과 같다. 신용거래로 매수하는 방법도 있지만, 금리 비용이 추가된다. 시장이 하락할 경우 강제 청산(마진콜) 위험에도 노출된다.

약세장에서 효과가 있는 저가 매수는 오직 ‘마지막 한 번’뿐이다. 경기 침체를 동반한 깊은 약세장에서는 수차례 하락이 반복되고, 가장 큰 하락은 대체로 마지막에 나타난다. 바닥까지 내려오는 동안 계속 매수하다 보면 현금은 바닥나고, 큰 변동성에 겁을 먹고 주식을 팔아버리거나 강제 청산을 당하기 쉽다.

물론 정확히 저점을 짚어낸다면 승자가 되겠지만, 과연 그런 시장 타이밍 능력을 갖고 있는가? 그런 투자자는 극소수고, 타이밍 실패는 큰 비용으로 돌아온다. 작년 말까지 지난 40년간 코스피의 연평균 수익률은 8.5%였다. 그 기간 중 최고 상승일 10일을 놓치면 수익률은 6.0%로 떨어지고, 상위 20일을 놓치면 수익률은 4.0%에 불과하다.

그럼에도 저가 매수 전략이 인기를 끄는 이유는 깊은 글로벌 하락장을 기억하는 사람이 거의 없기 때문이다. 마지막 글로벌 하락장은 2009년에 끝났다. 많은 투자자가 저가 매수가 폭락을 막아준다고 생각한다. 자금의 유입과 유출이 시장 사이클을 좌우한다고 전제하기 때문에 하는 착각이다. 매수자가 있으면 반드시 매도자도 존재한다. 항상 그렇고, 어디서나 마찬가지다.

실제로 2000년 2월 미국 투자자들은 주식형 펀드에 순자금 500억달러를 쏟아부었고 이후에도 매수를 이어갔다. 그러나 1990년대의 큰 강세장은 바로 다음 달 정점을 찍었고 이후 끔찍한 2년을 보냈다. 미국 투자자들은 2002년 7월 550억달러를 회수하며 2003년까지 매도를 이어갔지만, 상승장은 2002년 10월에 시작됐다. 같은 일은 2009년 저점 부근에서도 반복됐다.

‘저가 매수’라는 비논리를 버려야 한다. 나처럼 시장을 낙관한다면 기다릴 이유가 없다.

켄 피셔 피셔인베스트먼트 회장

=====

'저가 매수'의 함정과 투자 중단의 비용 (켄 피셔 칼럼)

1. '저가 매수' 전략을 위한 현금 보유의 기회비용

• 주가 하락 시점을 기다리며 현금을 쥐고 있는 것은 강세장에서 복리 수익을 포기하는 것과 같습니다. 주식 시장은 역사적으로 떨어지는 날보다 오르는 날이 훨씬 많기 때문입니다.

• 신용거래(빚투)를 통해 저점 매수를 시도할 수도 있지만, 이자 비용이 발생하며 하락장 시 강제 청산(마진콜)의 위험에 노출됩니다.

2. 약세장에서의 '바닥 잡기'가 가진 위험성

• 경기 침체를 동반한 깊은 약세장에서는 하락이 수차례 반복됩니다. 진정한 최저점은 대개 마지막에 나타나기 때문에, 섣불리 계속 매수하다 보면 현금만 바닥나고 결국 공포에 질려 손절매하게 될 확률이 높습니다.

3. 시장 타이밍(Market Timing) 예측의 불가능성

• 정확한 저점을 짚어내는 것은 극소수의 투자자만이 운 좋게 성공할 수 있는 영역입니다.

• 지난 40년간 코스피의 연평균 수익률은 8.5%였으나, 이 기간 중 최고 상승일 10일을 놓치면 6.0%, 20일을 놓치면 4.0%로 수익률이 반토막 납니다. 시장을 떠나있다가 폭발적인 상승일을 놓치는 대가는 매우 큽니다.

4. 역사적 사례로 본 대중의 오판

• 투자자들은 자금의 유입이 시장을 올리고 유출이 폭락을 막아준다고 착각하지만 이는 사실이 아닙니다.

• 실제로 2000년 2월 닷컴 버블 정점 직전이나 2002년, 2009년 시장 바닥 부근에서 대다수의 투자자들은 정작 고점에서는 막대한 자금을 쏟아붓고, 최저점에서는 대규모 매도를 하는 정반대의 행태를 보였습니다.

5. 결론 및 제언

• 시장이 장기적으로 상승할 것이라 낙관한다면, 막연히 하락장만을 기다리는 비논리적인 '저가 매수' 전략을 버리고 당장 시장에 머무르는 것이 바람직합니다.

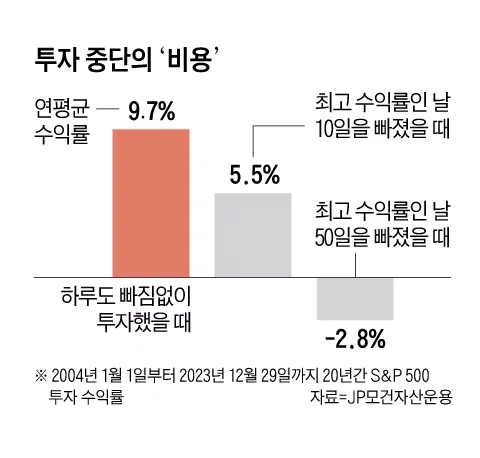

📊 첨부된 차트 설명: 투자 중단의 '비용'

• 기준: 2004년 1월 1일부터 2023년 12월 29일까지 20년간 S&P 500 투자 수익률 (자료: JP모건자산운용)

• 하루도 빠짐없이 투자했을 때: 연평균 9.7%의 수익률 기록.

• 최고 수익률인 날 10일을 빠졌을 때: 수익률이 5.5%로 급감.

• 최고 수익률인 날 50일을 빠졌을 때: 수익률이 -2.8%로 전환되어 원금 손실 발생.

• 시사점: 시장에 계속 머물지 않고 타이밍을 재다 상승장을 놓치는 것의 기회비용이 매우 크다는 것을 데이터를 통해 보여줍니다.