이은택의 그림으로 보는 전략

(2026.03.04)

강세장에서 조정장의 특징: ① 더 빈번하다 (2배 이상), ② 낙폭이 더 크다

지난 ‘11월 조정’ 때 했던 조정장 분석을 돌아보자.

일반적으로 강세장은 큰 조정이 없을 것이라 생각하기 쉽지만, 사실은 그 반대이다. ① 강세장에선 하락이 더 빈번하다. 평년엔 -10% 이상 조정장이 1년에 1번꼴로 나오지만, 강세장에서는 최소 2번 이상이다. ② 낙폭도 훨씬 크다. 평소엔 일간 변동이 2~3% 정도라면, 강세장에선 4~5%를 넘는 경우가 빈번하다. 그리고 강하게 올랐을수록 낙폭도 더 크다.

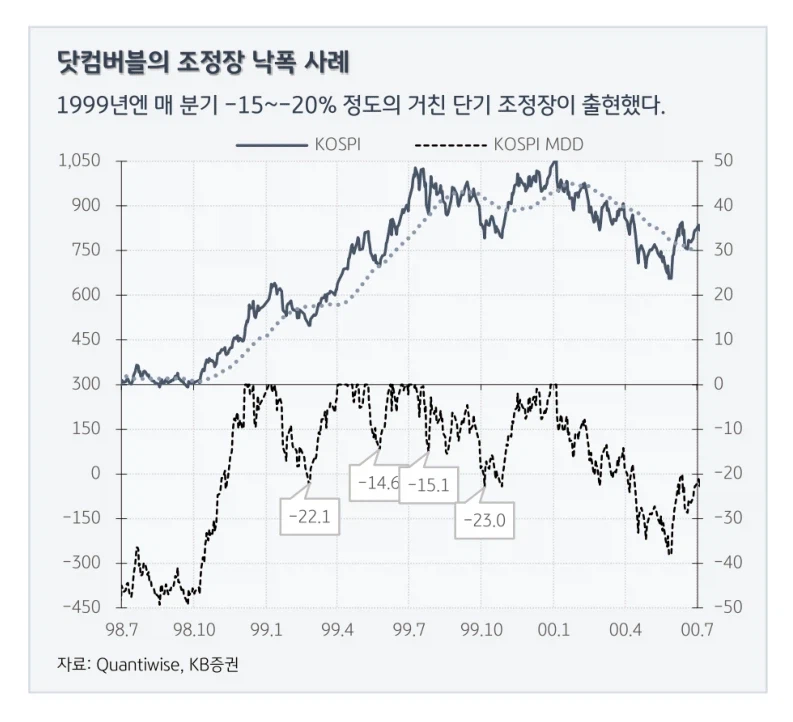

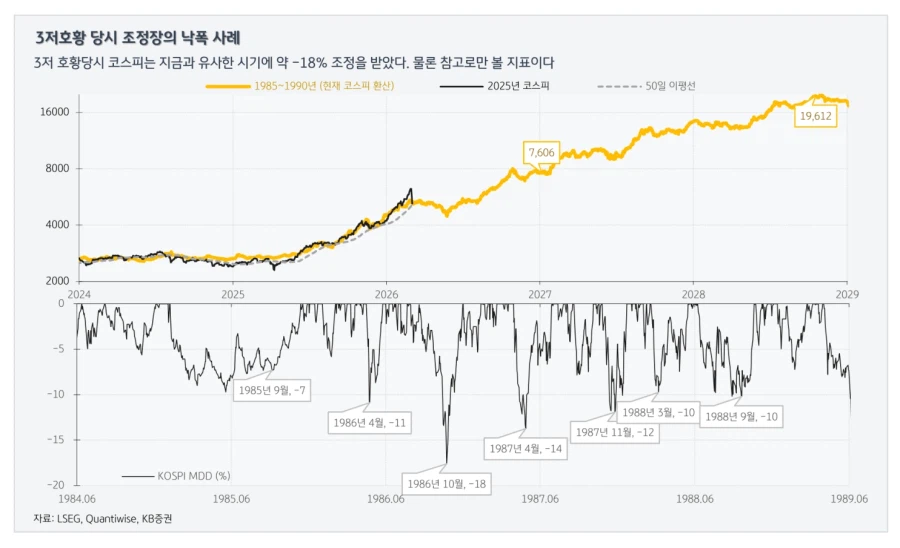

현재 증시는 ‘이란 사태’로 급락하고 있지만, 이것이 아니었어도 ‘2분기 (3~5월)’는 조정에 취약한 상황이었다. 이번에도 단기 급등한 만큼 낙폭이 큰 상황이다. 지금만큼 빠르게 급등한 후 조정 받았던 사례를 보면 (닷컴버블/3저호황), 대체로 조정폭은 대체로 -15% ~ -23%였다 (코스피 4,850~5,400pt 수준).

또 하나 중요한 것은 이란 사태/연준 긴축 때문에 빅테크들이 AI 투자를 중단하겠다는 결심을 할 가능성은 낮다는 점이다.

세 줄 요약

1. 강세장에서 조정은 ① 더 빈번하게 나오며, ② 낙폭도 더 크다는 특징이 있다

2. 이란 사태로 급락하고 있지만, 이를 제외했어도 2분기 전후 (3~5월)는 리스크에 취약한 시기이다

3. 과거 지금과 유사한 수준으로 단기 급등했던 사례의 조정폭은 대체로 -15~-23%에 분포해 있다는 점을 참고한다

- KB증권 주식전략 & 자산배분 Strategist 이은택 -

=====

(KB증권) 증시 급락: 강세장에선 상승뿐 아니라 조정도 강하다

(작성자: 이은택 KB증권 주식전략 & 자산배분 Strategist / 작성일: 2026년 3월 4일)

1. 강세장 내 조정장의 핵심 특징

• 빈도의 증가: 일반적인 장세에서는 -10% 이상의 조정이 연평균 1회 정도 발생하지만, 강세장에서는 최소 2회 이상으로 훨씬 빈번하게 나타납니다.

• 낙폭의 확대: 평상시 증시의 일간 변동성이 2~3% 수준인 반면, 강세장에서는 4~5%를 초과하는 하락이 잦습니다. 즉, 상승세가 가팔랐던 만큼 조정 시의 하락폭도 더 깊어지는 역설적인 특징을 가집니다.

2. 현재 증시 조정의 배경 및 예상 수치

• 시기적 취약성: 현재 시장은 '이란 사태'라는 지정학적 변수로 인해 급락하고 있으나, 설령 이 변수가 없었더라도 2분기(3~5월)는 본래 조정 리스크에 매우 취약한 계절적 구간입니다.

• 과거 사례 기반 예상 낙폭: 최근의 단기 급등 장세는 과거 '닷컴버블'이나 '3저 호황' 시기와 유사합니다. 당시 급등 후 찾아온 조정폭은 대체로 -15% ~ -23% 수준이었습니다. 이를 현재에 대입하면 코스피 지수는 대략 4,850 ~ 5,400pt 선까지 조정받을 수 있음을 의미합니다.

3. 펀더멘털 전망: AI 투자는 지속된다

• 지정학적 위기(이란 사태)나 연방준비제도(Fed)의 긴축 우려가 시장을 흔들고 있지만, 대형 기술주(빅테크)들이 기업의 미래가 걸린 인공지능(AI) 관련 투자를 중단할 가능성은 매우 낮습니다. 이는 증시의 장기적인 상승 동력이 훼손되지 않았음을 시사합니다.

📊 첨부된 차트 분석

• 첫 번째 차트 (닷컴버블의 조정장 낙폭 사례): 1999년 닷컴버블 당시 코스피(KOSPI) 지수와 고점 대비 최대 낙폭(MDD)의 흐름을 보여주는 차트입니다. 지수가 전반적으로 우상향하는 강세장 속에서도, 매 분기마다 -14.6%, -15.1%, -22.1%, -23.0% 등 -15%에서 -20%에 이르는 거친 단기 조정장이 반복적으로 출현했음을 직관적으로 보여줍니다.

• 두 번째 차트 (3저 호황 당시 조정장의 낙폭 사례): 1980년대 중후반(1984~1989년) 3저 호황기의 코스피 흐름과 최대 낙폭을 현재 시점(2024~2029년)에 환산하여 겹쳐본 차트입니다. 노란색 선(과거 흐름 환산)과 검은색 선(현재 코스피)이 유사한 궤적을 그리고 있으며, 과거 급등 이후 지금과 비슷한 국면(1986년 10월 등)에서 약 -18% 수준의 강한 조정을 겪었음을 시사합니다. 향후 시장의 단기적인 하방 압력을 가늠하는 참고 지표 역할을 합니다.