2026년 3월 4일 오후 8:44 (GMT+9)

월가는 수요일 장 마감 후 브로드컴(Broadcom Inc.)이 강력한 실적을 발표할 것으로 예상하고 있습니다. 하지만 최근의 거래 패턴을 볼 때, 이처럼 높은 기대치를 상회하더라도 수개월째 이어지는 주가 하락세를 뒤집기에는 역부족일 수 있습니다.

이 반도체 제조업체의 주가는 지난 12월 최고치 대비 24% 하락하며 S&P 500 지수 상승률을 크게 밑돌고 있습니다. 이러한 매도세는 인공지능(AI) 역량 개발에 투입된 수천억 달러의 지속 가능성에 대한 우려로 인해, 투자자들이 대형 기술주에서 빠져나가는 광범위한 자금 이동(순환매)의 일환입니다. 시가총액 1조 5,000억 달러로 S&P 500 기업 중 7번째로 가치가 높은 브로드컴은 알파벳(Alphabet Inc.)을 비롯한 AI 대기업들의 반도체 파트너로서 이러한 막대한 투자의 수혜자입니다.

(차트 설명)

• 제목: 브로드컴 주가 하락 (Broadcom Slumps)

• 부제: 주가가 12월 최고치 대비 20% 이상 하락했습니다.

• 그래프: 브로드컴 주가 추이 (주황색 선)

• 출처: 블룸버그 (Bloomberg)

이러한 우려가 향후 현실화될 수도 있지만, 현재 브로드컴의 상황은 탄탄해 보입니다. 애널리스트들은 브로드컴의 회계연도 1분기 조정 주당 순이익이 전년 동기 대비 27% 급증한 2.03달러를, 매출(revenue)은 29% 증가한 약 193억 달러를 기록할 것으로 예상하고 있습니다. 특히 AI 관련 매출은 약 82억 달러로 거의 두 배 가까이 증가할 전망입니다. 회사가 이와 더불어 긍정적인 전망을 제시하더라도 월가의 전문가들 중 놀랄 사람은 거의 없을 것입니다.

프리덤 캐피털 마켓(Freedom Capital Markets)의 기술 연구 책임자인 폴 믹스는 "브로드컴은 훌륭한 실적을 발표할 것"이라면서도 "하지만 그것이 시장에 큰 영향을 미치지 않을 수도 있다"라고 말했습니다.

지난주 엔비디아(Nvidia Corp.)가 실적을 발표한 후 주가에 어떤 일이 일어났는지 생각해 보십시오. 이 반도체 거인은 제품에 대한 강력한 수요와 하이퍼스케일러들의 대규모 자본 지출 계획에 힘입어 월가의 예상치를 뛰어넘고 향후 실적 가이던스를 상향 조정했습니다. 그럼에도 불구하고 엔비디아의 주가는 이후 2거래일 동안 9.4%나 급락하며 지난 4월 이후 최악의 이틀간 하락폭을 기록했습니다.

더 읽어보기: 이익은 성장을 외치고 있지만 가치주처럼 보이는 엔비디아

브로드컴 주가는 지난 12월 이전 실적 발표 이후 11% 이상 하락하며 거의 1년 만에 최악의 성과를 기록, 큰 타격을 입었습니다. 향후 6개 분기 동안의 AI 제품 주문 잔고가 730억 달러로 기대에 미치지 못했던 것이 문제였습니다. 당연히 투자자들은 이에 대한 최신 정보뿐만 아니라, 브로드컴이 구글을 위해 구축하고 있는 텐서 처리 장치(TPU) 칩의 개발 진행 상황에 대해서도 알고 싶어 할 것입니다. 구글의 주문은 하반기에 더욱 증가할 것으로 예상됩니다. 또한 오픈AI(OpenAI)와의 계약 역시 2027년까지의 외연 확장에 기여할 것입니다.

깊은 해자 (Deep Moats)

브로드컴 주식을 보유하고 있는 야누스 헨더슨(Janus Henderson)의 수석 기술 연구 애널리스트인 샤온 바퀴(Shaon Baqui)는 "브로드컴이 대형 맞춤형 칩 설계 분야에서 지닌 진정한 전문성을 강조하는 것이 매우 중요할 것"이라고 말했습니다. 그는 "이들은 7세대에 걸친 구글 TPU를 통해 구글에서 확실히 입증된 실적을 보유하고 있습니다. 세대를 거듭하며 실행해 내는 이러한 능력은, 특히 엔비디아와 경쟁해야 할 때 그 중요성이 더욱 커집니다"라고 평가했습니다.

그는 이어 "이러한 거대한 AI 가속기 칩을 만드는 것은 정말 어려운 일"이라며, "브로드컴이 이 분야에서 실제로 상당히 '깊은 해자(강력한 진입 장벽)'를 갖추고 있다는 점을 강조하는 것이 중요하다고 생각합니다"라고 덧붙였습니다.

이전 실적 발표에서 나타난 브로드컴의 또 다른 우려 사항은 이익률(profit margin)이었습니다. 혹 탄(Hock Tan) 최고경영자(CEO)는 AI 매출이 이 수치에 부담을 주고 있다고 언급한 바 있습니다. 브로드컴의 회계연도 1분기 조정 총이익률은 이전 분기의 78%와 전년 동기의 79%에서 하락한 약 77% 수준이 될 것으로 예상됩니다.

애널리스트들은 2025년 회사 총매출(revenue)의 42%를 차지했던 소프트웨어 사업 부문에 대해서도 질문을 던질 가능성이 높습니다. 이 부문은 과거 반도체 판매의 주기적(cyclical) 특성을 보완하는 수단으로 여겨졌으나, 최근 소프트웨어 종목들에 대한 매도세가 브로드컴의 주가마저 압박하고 있습니다.

프리덤 캐피털(Freedom Capital)의 믹스는 "그들이 해당 특정 부문(소프트웨어 사업 부문)에 대해 어떤 실적을 발표하고 어떤 가이던스를 제시할지 지켜보는 것은 흥미로울 것"이라고 말했습니다. 또한 "과거 훌륭한 사업 다각화 수단이었던 이 부문이 현재 회사에 어떻게 부합하고 있는지에 대해, 그들은 질의응답(Q&A) 시간에 쏟아질 단도직입적인 질문에 대답해야만 할 것입니다. 이 부문은 이제 AI 시대에 오히려 발목을 잡는 무거운 짐(anchor)으로 여겨지고 있기 때문입니다"라고 지적했습니다.

최근 브로드컴 주식에 쏟아진 매도세가 가져온 한 가지 결과는 주가가 이전보다 저렴해졌다는 것입니다. 하지만 여전히 추가 하락의 여지가 남아있을 수 있습니다. 브로드컴의 주가는 현재 선행 이익(forward earnings)의 약 27배 수준에서 거래되고 있습니다. 이는 지난 12월 최고치였던 42배에서는 하락한 수치지만, 5년 평균인 22배를 여전히 크게 웃도는 수준입니다. 또한 동종 업계인 엔비디아의 가치 평가(밸류에이션)인 21배보다도 높습니다.

옵션 트레이더들은 실적 발표 이후 주가가 큰 변동성을 보일 것으로 예상하며, 발표 후 주가가 위아래로 약 7%가량 움직일 가능성을 가격에 반영하고 있습니다. 블룸버그 인텔리전스(Bloomberg Intelligence)의 쿤잔 소바니(Kunjan Sobhani) 애널리스트에 따르면, 주가를 끌어올릴 수 있는 요인으로는 다음 세 가지가 있습니다.

• 매출에 크게 기여하는 새로운 하이퍼스케일러 고객의 발표

• 동 기간 내 AI 수주 잔고의 큰 폭 증가

• 오픈AI(OpenAI) 및 앤스로픽(Anthropic)과의 거래에 대한 탄 CEO의 긍정적인 언급

그러나 최근 시장의 비관적인 반응을 고려할 때, 이조차도 브로드컴의 랠리를 촉발하기에는 충분하지 않을 수 있습니다.

소바니 애널리스트는 "마치 회사가 더 좋은 실적을 낼수록 주가는 더 하락하는 것과 같다"며, "적어도 이번 실적 발표 시즌(earning season)에는 그런 양상을 보이고 있다"고 말했습니다.

오늘의 기술주 차트 (Tech Chart of the Day)

(차트 설명)

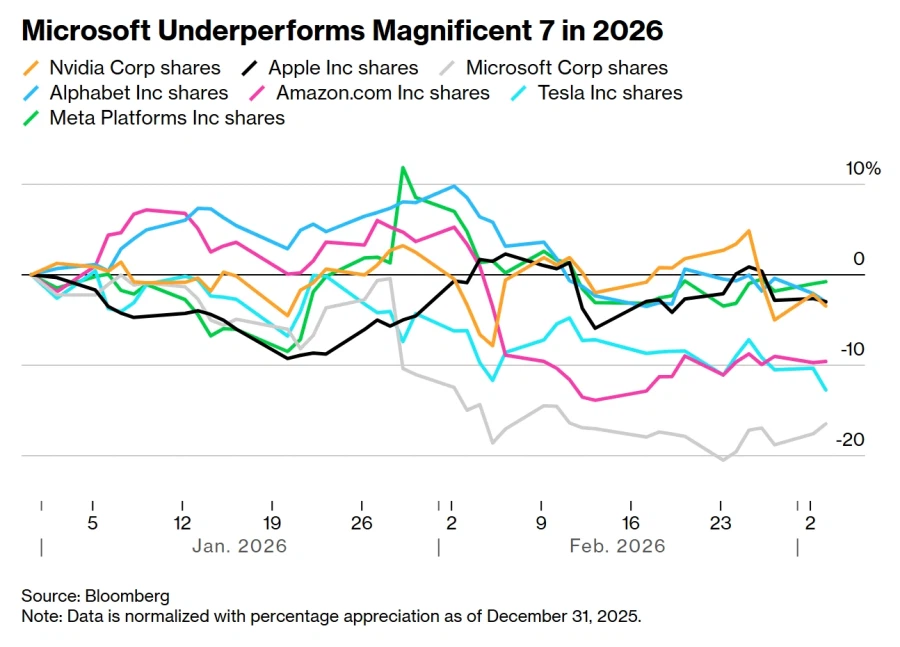

• 제목: 2026년 매그니피센트 7 중 마이크로소프트의 실적 부진 (Microsoft Underperforms Magnificent 7 in 2026)

• 그래프 항목: 엔비디아(Nvidia Corp), 애플(Apple Inc), 마이크로소프트(Microsoft Corp), 알파벳(Alphabet Inc), 아마존(Amazon.com Inc), 테슬라(Tesla Inc), 메타 플랫폼스(Meta Platforms Inc)의 주가 추이

• 출처: 블룸버그 (Bloomberg)

• 참고: 데이터는 2025년 12월 31일 기준의 백분율 상승치로 정규화되었습니다.

주요 기술주 소식 (Top Tech Stories)

• 몇 년 전 테슬라(Tesla Inc.)의 최대 개인 주주 중 한 명으로 부상했던 억만장자 레오 코관(Leo KoGuan)은 화요일 엔비디아(Nvidia Corp.) 주식 100만 주를 매수했다고 밝혔습니다.

• 앤스로픽(Anthropic PBC)은 현재 실적을 바탕으로 연간 약 200억 달러의 매출(revenue)을 올릴 궤도에 올랐으며, 이는 작년 말의 수익 창출 지표(run rate)를 두 배 이상 웃도는 수치입니다. 이는 최근 미 국방부(Pentagon)와의 충돌을 앞두고 이 AI 기업이 얼마나 빠르게 성장했는지를 보여주는 신호입니다.

• 오픈AI(OpenAI)의 최고경영자(CEO)인 샘 올트먼은 직원들에게 국방부가 자사의 인공지능 소프트웨어를 어떻게 사용할지에 대해 회사가 결정할 권한이 없다고 말했으며, 그러한 통제권에 대한 요구가 국방부와 경쟁사인 앤스로픽 간 긴장의 한 요인이었을 수 있다고 시사했습니다.

• 크라우드스트라이크(CrowdStrike Holdings Inc.)는 애널리스트들의 예상치에 대체로 부합하는 분기 매출을 전망했습니다. 이는 인공지능으로 인해 사이버 보안 위협에 대한 우려가 고조되는 시대에 꾸준한 수요가 유지되고 있음을 시사합니다.

• 사안에 정통한 소식통에 따르면, 억만장자 일론 머스크의 로켓 및 위성 회사인 스페이스X(SpaceX)가 거대한 기업공개(IPO) 데뷔에 다가섬에 따라 IPO를 주도할 은행에 씨티그룹(Citigroup Inc.)을 추가했습니다.

수요일 이익 발표 예정 기업 (Earnings Due Wednesday)

개장 전 이익 발표 (Earnings Premarket):

• 닥트로닉스 (Daktronics Inc., DAKT US)

• 윅스닷컴 (Wix.com Ltd., WIX US)

장 마감 후 이익 발표 (Earnings Postmarket):

• 브로드컴 (Broadcom Inc., AVGO US)

• 에버스핀 테크놀로지스 (Everspin Technologies Inc., MRAM US)

• 마이크로비전 (MicroVision Inc., MVIS US)

• 옥타 (Okta Inc., OKTA US)

• 우마 (Ooma Inc., OOMA US)

• 레드 바이올렛 (Red Violet Inc., RDVT US)

=====

(블룸버그) 브로드컴 실적 발표: 강력한 실적 기대감과 AI '공포의 벽'

1. 현재 상황: AI 투자 우려 속 주가 하락세

• 브로드컴의 주가는 AI 역량 개발 투자의 지속 가능성에 대한 시장의 전반적인 우려와 대형 기술주 중심의 자금 이탈로 인해 지난 12월 최고치 대비 24% 하락한 상태입니다.

2. 실적 전망 및 시장의 역설적인 반응

• 회계연도 1분기 실적은 AI 관련 매출이 두 배 가까이 증가하는 등 시장의 높은 기대치를 충족할 것으로 예상됩니다.

• 하지만 최근 호실적을 발표하고도 주가가 급락했던 엔비디아의 사례처럼, 좋은 실적이 반드시 주가 반등으로 이어지지 않을 수 있다는 월가의 비관론이 존재합니다.

3. 강점: 맞춤형 칩 설계의 '깊은 해자'

• 브로드컴은 구글의 텐서 처리 장치(TPU)를 7세대에 걸쳐 개발하는 등 맞춤형 AI 가속기 칩 설계 분야에서 입증된 실적을 보유하고 있습니다. 이는 엔비디아 등과의 경쟁에서 강력한 진입 장벽(깊은 해자)으로 작용하며 회사의 핵심 경쟁력으로 평가받고 있습니다.

4. 주요 우려 사항: 이익률 압박 및 소프트웨어 부문

• AI 관련 매출이 오히려 총이익률 하락에 부담을 주고 있다는 점이 과거 실적 발표에서 문제로 지적된 바 있습니다.

• 또한, 전체 매출의 42%(2025년 기준)를 차지하며 한때 안정적인 수익 다각화 수단으로 여겨졌던 소프트웨어 부문이 현재는 주가를 짓누르는 요인으로 인식되고 있습니다.

5. 향후 전망 및 주가 변수

• 최근 주가 하락으로 밸류에이션 부담은 다소 낮아졌으나, 역사적 평균에 비하면 여전히 높은 수준에서 거래되고 있습니다.

• 새로운 하이퍼스케일러 고객 확보, AI 수주 잔고의 급증, 혹은 오픈AI 및 앤스로픽 등과의 파트너십 관련 긍정적인 발표가 주가 반등을 이끌 핵심 변수로 꼽힙니다.