미국 뉴욕 타임스스퀘어의 코어위브(CoreWeave Inc.) 전광판. 사진: 유키 이와무라(Yuki Iwamura) / 블룸버그

작성자: 카르멘 레이니케(Carmen Reinicke)

작성일시: 2026년 3월 25일 오후 8:34 GMT+9

코어위브(CoreWeave Inc.)의 다사다난했던 기업공개(IPO) 이후 1년이 지난 지금, 이 회사의 주가는 경쟁 네오클라우드(neocloud) 제공업체인 네비우스 그룹(Nebius Group NV)에 크게 뒤처지고 있습니다.

그 이유는 두 회사의 제품이나 경쟁 전망과는 무관합니다. 오히려 이러한 격차는 인공지능(AI)에 대한 막대한 지출이라는, 수많은 기술주의 발목을 잡고 있는 2026년의 주요 우려 사항에서 비롯되었습니다.

코어위브와 네비우스를 모두 담당하며 두 종목 모두에 '매수(Buy)' 의견을 제시하고 있는 프리덤 캐피털 마켓(Freedom Capital Markets)의 기술 연구 책임자 폴 믹스는 다음과 같이 설명했습니다.

"코어위브의 비즈니스 모델이 네비우스보다 더 위험하다는 차이점 때문이 아니라, 네비우스가 상당히 건전한 재무 상태를 유지하고 있기 때문에 코어위브가 한동안 네비우스의 성과를 밑돌았습니다. 네비우스는 인프라 구축에 있어 코어위브만큼 무리하게 나아가지 않았습니다."

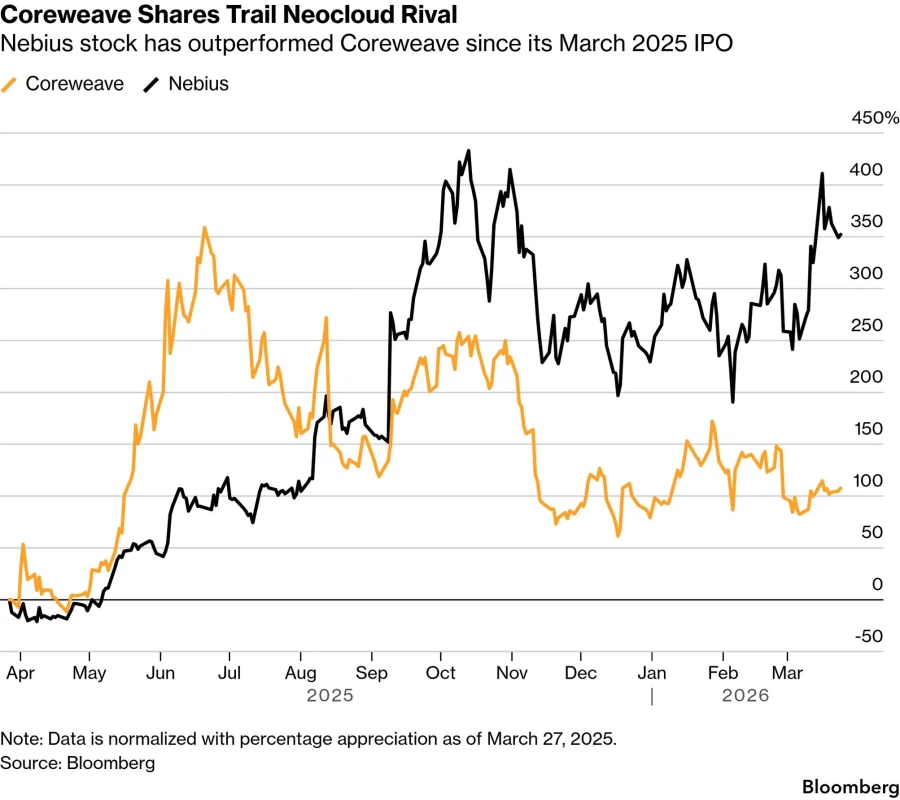

[차트 설명]

• 제목: 코어위브 주가, 네오클라우드 경쟁사에 뒤처지다 (Coreweave Shares Trail Neocloud Rival)

• 부제: 네비우스 주가는 2025년 3월 코어위브 IPO 이후 코어위브의 성과를 능가했습니다.

• 범례: 노란색 선 (코어위브), 검은색 선 (네비우스)

• 참고: 데이터는 2025년 3월 27일 기준의 백분율 상승 가치로 정규화되었습니다.

• 출처: 블룸버그

두 회사 모두 네오클라우드 제공업체로, 알파벳(Alphabet Inc.)이나 마이크로소프트(Microsoft Corp.)와 같은 AI 하이퍼스케일러(hyperscaler)를 위한 특화된 고성능 컴퓨팅 인프라를 제공합니다. 그러나 두 주식의 성과 격차는 극명하게 벌어졌습니다.

코어위브에 대해 '매도(Short)' 의견을 제시한 헤지아이 리스크 매니지먼트(Hedgeye Risk Management)의 기술 부문 책임자 펠릭스 왕은 "그들은 투자자들의 관심을 끌기 위해 전적으로 몇몇 하이퍼스케일러와의 계약에만 의존하고 있습니다"라고 지적했습니다.

3월 27일 상장 이후 코어위브 주가는 거래 첫날 40달러에서 현재 80달러 이상으로 100% 이상 상승했습니다. 하지만 그 과정이 결코 순탄치만은 않았으며, 6월에는 최고치인 약 184달러에서 55%가량 하락하기도 했습니다. 반면, 네비우스 주가는 코어위브의 IPO 이후 약 350% 상승했으며, 지난 10월에 기록한 최고치에 불과 16% 모자란 수준입니다. 이러한 격차는 이번 달 들어 특히 두드러졌는데, 3월에 네비우스가 26% 급등하는 동안 코어위브는 4% 남짓 오르는 데 그쳤습니다.

코어위브의 시장 진입 첫해는 IPO부터 순탄치 않았습니다. 이 회사는 당초 상장을 통해 27억 달러를 조달할 것으로 예상했지만, 15억 달러로 규모를 축소해야만 했습니다. 초기 투자자였던 엔비디아(Nvidia Corp.)가 약 2억 5,000만 달러 규모의 주문으로 매각의 중심을 잡아주어야 했습니다. 코어위브의 마이클 인트레이터 최고경영자(CEO)는 이 거래를 성사시키는 데 칩 제조업체(엔비디아)의 참여가 필수적이었다고 말했습니다.

AI 지출 증가의 혜택을 받을 것으로 예상되는 기업들에 투자자들이 몰리면서 몇 달 만에 주가는 급등했습니다. 또한, 코어위브는 오픈AI(OpenAI)에 컴퓨팅 성능을 임대하는 최대 40억 달러 규모의 계약을 체결하여 월스트리트의 환호를 받기도 했습니다.

그러나 막대한 AI 지출, 공급망 제약, 그리고 최소 한 곳 이상의 데이터 센터 구축 지연 등으로 인해 이러한 열광은 이내 우려로 바뀌었습니다. 2025년 말 기준 코어위브 주가는 71.61달러에 거래되었으며, 그 이후로 계속 115달러 미만의 박스권에 머물고 있습니다.

부채에 대한 의구심 (Debt Skepticism)

그렇다고 해서 네비우스가 부채에 대한 우려를 완전히 피했다는 의미는 아닙니다. 이 회사가 데이터 센터 건설 자금 등을 조달하기 위해 37억 5,000만 달러 규모의 선순위 전환사채(convertible senior notes) 사모 발행을 발표한 지난 3월 17일, 주가는 10% 하락했습니다. 이 발표는 메타 플랫폼스(Meta Platforms Inc.)와 270억 달러 규모의 파트너십 계약을 체결한 지 단 하루 만에, 그리고 엔비디아와 20억 달러 규모의 계약에 합의한 지 약 일주일 만에 나온 것입니다.

수요를 충족시키기 위해 시설 용량을 늘려야 하는 두 회사 모두, 지출 계획이 발표될 때마다 투자자들이 매도에 나서는 패턴은 당분간 계속될 것으로 보입니다.

아르빈드 람나니(Arvind Ramnani)가 이끄는 트루이스트(Truist)의 애널리스트들은 3월 23일 고객들에게 보낸 투자 메모에서 다음과 같이 분석했습니다.

"네오클라우드 기업들이 지속 가능한 흑자에 도달하려면, 차별화를 꾀하고 인프라 솔루션 위에 자산 경량화(asset-light) 및 마진(이익률) 향상에 도움이 되는 상품을 구축해야 합니다. AI 인프라 구축 자금을 조달하기 위해 지속적인 융자가 필요하기 때문입니다. 우리는 이번 전환사채 발행이 일회성 이벤트가 아니라 자본 지출(capex) 자금을 조달하기 위한 필수적인 파이낸싱 과정이라고 생각합니다."

두 회사 모두 현재 적자 상태이지만, 코어위브의 재무 상황이 더 깊은 수렁에 빠져 있습니다. 올해 예상 손실은 네비우스가 6억 6,000만 달러인 반면, 코어위브는 약 17억 달러에 달할 것으로 보입니다. 그러나 블룸버그가 집계한 데이터에 따르면, 2026년 코어위브의 예상 매출은 네비우스의 예상 매출의 약 4배인 125억 달러에 이를 것으로 전망됩니다.

애널리스트들은 두 회사 모두 2028년까지는 연간 흑자를 내지 못할 것으로 예상하고 있습니다. 또한, 하이퍼스케일러들이 자체 컴퓨팅 인프라를 더 많이 구축하여 가동할 수 있게 됨에 따라 향후 네오클라우드의 필요성이 줄어들 수 있다는 우려도 존재합니다.

헤지아이(Hedgeye)의 펠릭스 왕에 따르면, 대형 하이퍼스케일러들과의 계약이 없다면 이 회사들의 생존 가능성은 훨씬 낮아 보입니다. 그는 "그 계약들을 제외하면 그들에게는 뚜렷한 비즈니스 모델이 없고, 규모를 확장할 수도 없으며, 막대한 자본 지출 비용만 남게 됩니다"라고 지적했습니다.

그럼에도 불구하고 월스트리트는 두 회사 모두에 대해 긍정적인 전망(bullish)을 유지하고 있지만, 투자 심리는 분명 네비우스 쪽에 더 기울어 있습니다. 네비우스를 분석하는 14명의 애널리스트 중 11명이 '매수(Buy)' 의견을 제시했으며 '매도(Sell)' 의견은 단 한 명도 없었습니다. 평균 목표 주가는 향후 12개월 동안 50%의 상승 여력을 시사합니다. 반면 코어위브의 경우, 분석을 담당하는 35명의 애널리스트 중 20명이 '매수' 의견을, 3명이 '매도' 의견을 냈습니다. 12개월 목표 주가는 주가가 43% 상승할 것임을 암시합니다.

이들 기업과 네오클라우드 산업 전반의 결정적 순간은 애널리스트들이 흑자 전환을 예상하는 직전 시기인 2027년에 찾아올 것으로 보입니다.

프리덤 캐피털의 믹스는 "사람들이 2027년 업계 전체의 변곡점을 눈치채기 시작하면, 이 모든 종목이 재평가를 받고 주가는 훨씬 더 높이 상승할 것"이라고 덧붙였습니다.

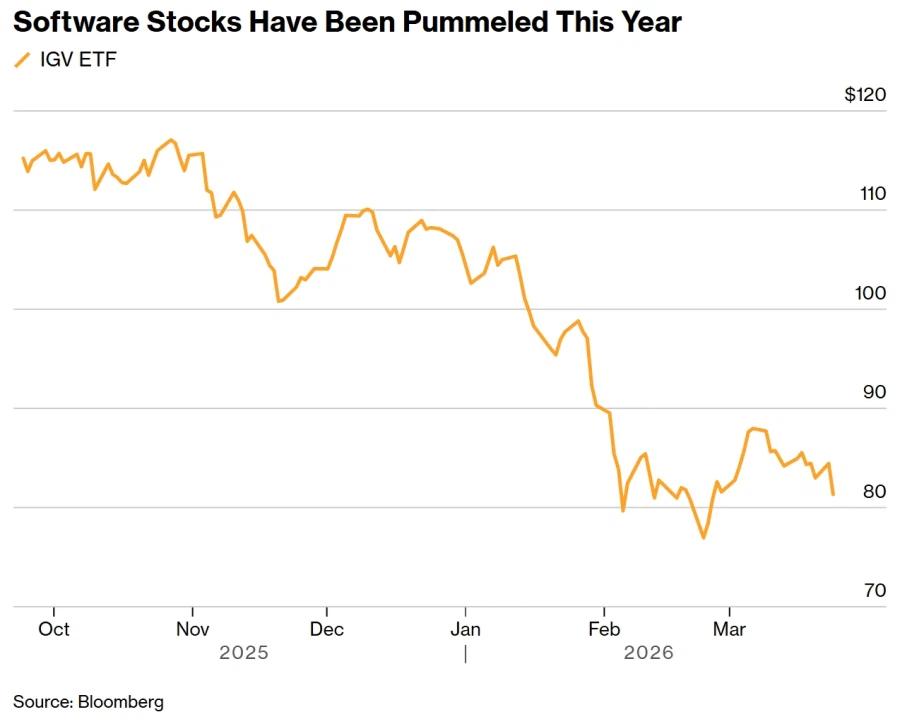

오늘의 테크 차트 (Tech Chart of the Day)

[차트 설명]

• 제목: 올해 큰 타격을 입은 소프트웨어 주식 (Software Stocks Have Been Pummeled This Year)

• 범례: IGV ETF (iShares Expanded Tech-Software Sector ETF, 노란색 선)

• 출처: 블룸버그

최근 몇 달 동안 소프트웨어 부문은 기술의 파괴적 혁신(disruption)에 대한 공포로 요동쳤습니다. 이러한 우려는 아마존(Amazon.com Inc.)의 클라우드 컴퓨팅 부문인 아마존웹서비스(AWS)가 대규모 인원 감축이 진행된 부문의 일부 업무를 자동화하기 위해 AI 에이전트를 개발하고 있다는 화요일 보도 이후 다시금 불거졌습니다.

주요 테크 뉴스 (Top Tech Stories)

• 암 홀딩스(Arm Holdings Plc): 반도체 제조업체들에 기술을 라이선싱하며 이름을 알린 암 홀딩스의 주가가 개장 전 거래(premarket trading)에서 상승했습니다. 이는 회사가 사상 처음으로 자체 칩을 직접 판매하겠다고 발표한 데 따른 것으로, 이러한 행보는 향후 5년 내에 연간 약 150억 달러의 수익(revenue)을 창출할 것으로 예상됩니다.

• 메타 플랫폼스(Meta Platforms Inc.): 메타가 2012년 기업공개(IPO) 이후 처음으로 최고 경영진에게 스톡옵션을 제공하고 있습니다. 이는 치열한 AI 경쟁에서 우위를 점하기 위해 회사가 공격적인 지출을 이어가는 가운데, 핵심 경영진을 유지하고 적절히 보상하기 위한 노력의 일환입니다.

• 월트 디즈니(Walt Disney Co.): 조시 다마로(Josh D’Amaro) 최고경영자(CEO)는 취임한 지 채 일주일도 되지 않았지만, 이미 수십억 달러 규모의 기술 투자 두 건이 흔들리는 것을 목격해야 했습니다. 그중 하나는 아예 완전히 무산되었습니다.

• 스페이스X(SpaceX): 스페이스X가 이르면 이번 주 중으로 기업공개(IPO)를 위한 투자설명서를 제출할 계획이라고 정보기술 전문매체 디 인포메이션(The Information)이 보도했습니다. 이로써 올해 시장에서 가장 큰 기대를 모으고 있는 상장 절차 중 하나가 본격적으로 막을 올릴 전망입니다.

• 메타 플랫폼스 스마트 글래스: 메타 플랫폼스가 새롭게 선보인 디스플레이 장착형 레이밴(Ray-Ban) 스마트 글래스의 유럽연합(EU) 내 출시는 공급망 제약뿐만 아니라 엄격한 배터리 및 인공지능 관련 규제로 인해 난항을 겪고 있습니다.

수요일 실적 발표 일정 (Earnings Due Wednesday)

• 예정된 주요 기업의 실적 발표는 없습니다.

=====

(블룸버그) AI 인프라 투자 부담 속 코어위브·네비우스의 엇갈린 행보 및 주요 테크 동향

이번 기사는 AI 인프라 기업(네오클라우드)들의 막대한 자본 지출에 따른 시장의 엇갈린 평가와 주요 테크 기업들의 최신 동향을 다루고 있습니다.

1. 코어위브와 네비우스의 극명한 주가 엇갈림

• 주가 성과 격차: 2025년 3월 코어위브 상장 이후, 코어위브 주가는 큰 변동성을 겪으며 고점 대비 55% 하락한 반면, 경쟁사인 네비우스는 약 350% 상승하며 코어위브를 크게 앞서고 있습니다.

• 원인 분석 (재무 건전성): 두 기업 모두 대형 IT 기업(하이퍼스케일러)에 고성능 컴퓨팅을 제공하지만, 주가 격차의 핵심은 '막대한 AI 인프라 지출에 따른 재무 부담'입니다. 공격적인 인프라 투자로 데이터 센터 지연 등의 문제를 겪은 코어위브에 비해, 네비우스가 상대적으로 건전한 재무 상태를 유지하고 있기 때문입니다.

2. 네오클라우드 산업의 재무적 과제와 향후 전망

• 부채 및 지출 우려: 네비우스 역시 최근 37억 5,000만 달러 규모의 전환사채 발행을 발표한 직후 주가가 급락하는 등, 인프라 확장을 위한 막대한 지출 계획은 두 기업 모두에게 투자 심리를 위축시키는 요인으로 작용하고 있습니다.

• 실적 비교 및 월가의 시각: 올해 예상 적자 규모는 코어위브(약 17억 달러)가 네비우스(6억 6,000만 달러)보다 크지만, 2026년 예상 매출(수익)은 코어위브가 네비우스의 4배인 125억 달러에 달할 전망입니다. 월스트리트는 두 기업 모두에 긍정적인 전망을 유지하고 있으나, 네비우스에 대한 투자 심리가 더 우호적입니다.

• 산업의 변곡점: 애널리스트들은 두 회사가 2028년에 연간 흑자(이익)를 달성할 것으로 예상하며, 그 직전인 2027년이 업계 전반의 가치가 재평가되는 결정적 순간이 될 것으로 내다보고 있습니다.

3. 소프트웨어 주식 타격 및 주요 테크 뉴스 요약

• 소프트웨어 섹터 하락: 아마존웹서비스(AWS)의 AI 에이전트 개발 등 AI로 인한 기존 업무 자동화(파괴적 혁신) 우려가 커지면서 소프트웨어 관련 주식들이 최근 큰 타격을 입고 있습니다.

• 주요 기업 동향:

• 암 홀딩스(Arm): 사상 최초로 자체 칩을 직접 판매하기로 결정하며 주가 상승. (5년 내 연간 150억 달러 매출 예상)

• 메타(Meta): 핵심 인재 유지를 위해 최고 경영진에게 상장 이후 최초로 스톡옵션 지급. 유럽 내 스마트 글래스 출시는 규제 및 공급 문제로 난항.

• 스페이스X(SpaceX): 이르면 이번 주 내로 IPO(기업공개)를 위한 투자설명서 제출 예정.

• 디즈니(Disney): 신임 조시 다마로 CEO 체제 출범 직후 대규모 기술 투자 두 건이 무산되거나 흔들림.