예전에 유게에서 5% 이상주는 금융상품이 어딧냐는 글이 문득 생각이 났다.

그래서 ELS 있지 않느냐 시기만 잘 분산해주면

안정적으로 5~7% 씩 수익이 날 수있다고 하자

무시만 당했던 기억이난다...

하지만 유게이들의 말이 이해가 안되는건 아니다.

최대손실율은 -100%나

기대이익률은 고작 한자리대이니

이렇게 불합리한 상품이 없을 수가 없다.

그럼에도 왜 ELS발행액이 펀드발행액을 넘어서며 국민재테크상품이라 까지 불리면서

부자들의 금융투자상품 1위 까지 차지하는걸까

이유는 간단하다.

▲ELS의 손실발생확률 (ELS의 특징과 구조 그리고 녹인등 전문용어는 여기서 설명하면 끝이없다;;)

5~6% 절대적인 수익을 약속하는대신 어느 자산하나로도

50%이상하락하면 안되는것이 ELS인데

실질적으로 -50%이상 손해가 발생하는경우는 0.1%대에 가깝기때문이다.

-20% 손실보는것 역시 1% 확률이다.

반면 수익낼 확률은 99%(기초지수가 복잡하지않고 많지않으며 변동폭이 적은ELS기준^^)다.

그렇기에 대표적인 중위험 중수익 상품으로서 국민재테크상품이라 불리는 이유다.

-100%손실 이론상으로만 가능하다. 즉 삼성전자의 부도

유로존소멸 중국소멸이나 미국이소멸이 되면된다;;

즉 그런일은 있을수가 없기 때문이다.

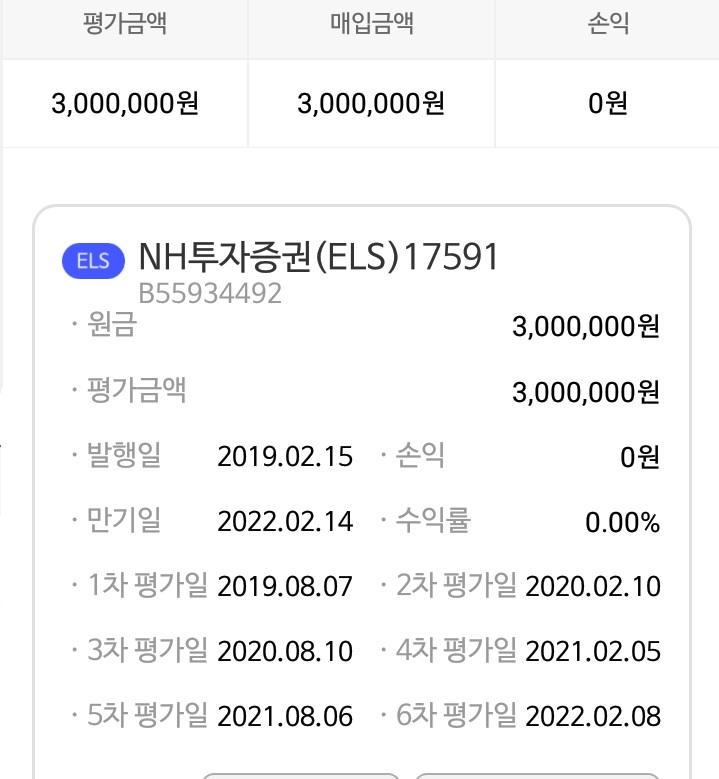

▲현재 내가 가입중인 ELS 향후 좀더 늘려볼 계획이다.

아니 설령 0.1%확률로 있다고치자

(0.1%확률을경우가 없는건 아니다. 최근에 3년전 2015년도때 항셍지수가

폭락하면서 대량의 녹인이 발생한 사태가 있다)

그럼 다른 투자자산들은 무사 할 것인가??

삼성이 반토막나고 코스피가 1200까지 폭락하는 이런경우는

20년전 아시아외환위기(IMF사태)급이며

당신이 3억 원을 빚내서 산 서울의 5억짜리 아파트

같은 부동산들은 멀쩡할 것 인가??

▲지난 10년간 코스피 지수

보다싶이 지난 08년도 미국發 금융위기이후

11년간 숱한 위기에도 절대 1800을 깬적이없다.

현재 코스피 기준으로 발행하는 ELS가 낙인 50% 가정하에

1200까지 떨어지지 않는한 무조건 7% 수익을 보장한다.

10억을 투자했다면 7억원을 벌었을 시간이다.

주식도 싫고 펀드도 싫은 사람은

예금 80% 유지하고 20%만이라도 ELS를 꼭 추천한다.