■ 중국을 일본식 불황과 비교해야 하는 이유?

1. 중국이 90년대 일본의 전철을 밟는다면 중국에 대한 투자는 앞으로 오랫동안 피해야 할 것

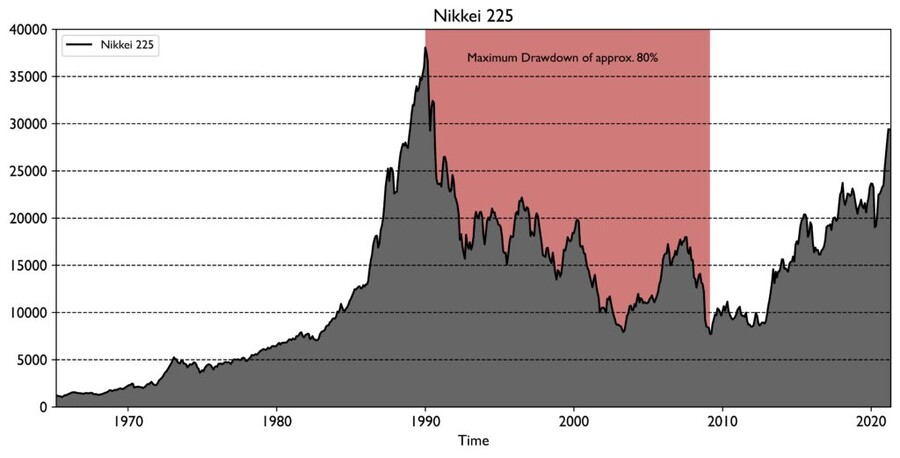

예 : 일본의 잃어버린 30년

2. 중국이 다시 일어설 수 있다면 지금 중국에 투자하는 것이 엄청난 기회가 될 수도 있을 것

예 : IMF 이후 저평가 된 기업이 널려 있었던 한국 증시

■ 90년대 일본 vs 중국 공통점

1. 부동산 시장 : 단순 경기 사이클이 아닌 구조적 하락세 진입

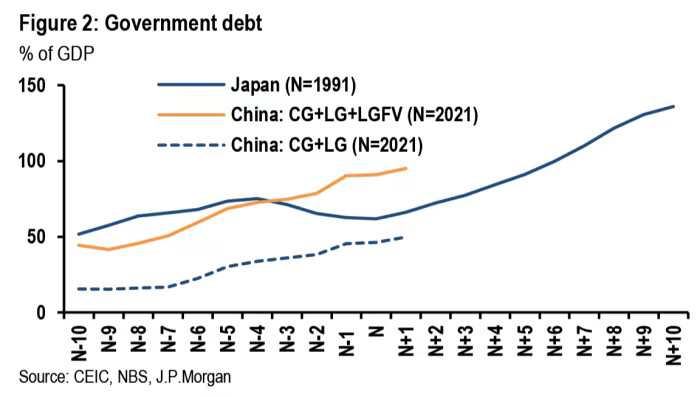

2. 재정 불균형 : GDP대비 비금융권 부채 거의 300%

대부분 국내 부채, 국내 저축률 높음

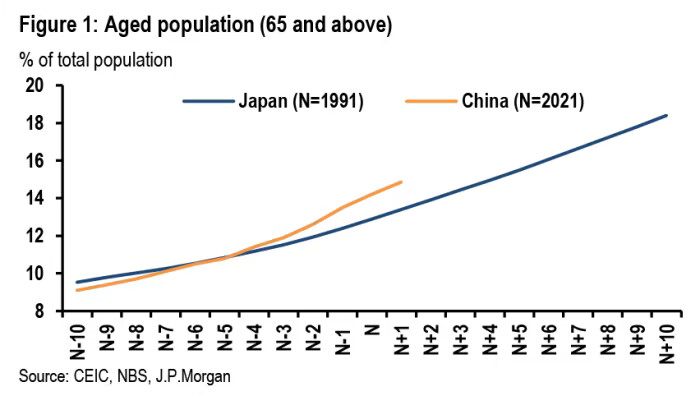

3. 인구 구조

65세 이상 노인인구 12.7% (일본 1991년) vs 12.6% (중국 2019년)

4. 무역 문제

일본의 막대한 대미 무역 흑자 → 플라자 합의

중국의 막대한 대미 무역 흑자 → 무역전쟁 (2018 이후)

■ 중국이 유리한 점

1. 도시화 비율

2022년 중국 65% (호적 미등록자 제외 시 47%) vs 1988년 일본 77%

농업 → 비농업 섹터로 인구 전환을 통해 생산성 향상 여력

도시에 등록이 안 된 인구(호적 미등록자)가 등록을 시작하면 도시 아파트 수요 폭발

2. 산업구조

내수 시장 규모, 이공계 인력 풀, 다변화된 제조업

3. 부동산 버블 관리

90년대 일본에 비해 중국 부동산 시장이 덜 고평가 됨 : 당국의 관리, 소득 증가

① 주요 대도시 27평 아파트, 2010년에 21.1년 소득 → 2022년 16.6년 소득

② 중소 도시의 경우 6~8년 소득으로 구매 가능

4. 자본 자유화 안 됨

해외 자금 반출이 어렵고, 국내 부동산 외 투자 대안이 없음

5. 자산/부채에 대해 정부가 강력한 통제

양날의 검 : 급격한 부채 위기 가능성은 낮지만 모럴 해저드 악화 여지 (좀비 경제 가능성)

■ 중국이 불리한 점

1. 인구구조

1990년대 일본에 비해 고령화/출산율 감소 속도가 더 빠름

일본은 불황 후 20년이 지난 2008년부터 인구 감소

중국은 불황이 시작된 2021년 바로 다음해인 2022년부터 인구 감소 시작

2. 더 가난한 상황에서 부채증가

일본의 1인당 GDP는 91년에 3만 달러, 중국은 현재 12,800달러

1인당 GDP가 더 낮으니까 잠재 성장을 더 할 수 있는 여력이 존재 vs 부자가 되기도 전에 부채가 많아지고 빠르게 고령화

3. 정책적 여력의 부재

90년대 일본 정부부채 : GDP 대비 62% (2000년대 131%까지 급증)

중국은 지방정부/LGFV 부채를 합하면 95%

91년 일본 기준금리 8.1%, 현재 중국은 1.9%

■ 요약

1. 공통점 : 부동산 버블, 재정 불균형, 인구 구조, 무역 문제

2. 중국이 유리한 점 : 낮은 도시화율, 큰 내수시장, 이공계 인력, 부동산 버블 관리, 자본자유화 통제, 정부의 막강한 통제력

3. 중국이 불리한 점 : 인구구조 악화 속도, 낮은 1인당 GDP, 높은 정부부채, 이미 낮은 금리 수준

JP모건의 결론 : 중국은 일본처럼 장기침체를 겪지 않을 것

일본은 부동산 시장 폭락 → 부채 부담으로 인한 부동산 급매 → 부동산 시장 추가 하락 (악순환의 고리)

중국은 부동산 가격을 방어하면서, 부동산 공급 축소 정책을 강력히 추진 중

일본에서는 가계, 기업의 극심한 디레버리징 발생

중국은 소비보다 투자, 서비스업보다 제조업 비중이 높아 부채가 줄기 힘듬

오히려 앞으로 몇 년간 더 늘어날 것

파이낸셜 타임스의 결론 : 부동산 시장이 아직 터지지 않고 향후 몇 년간 부채가 더 늘어날 것이라는 사실은 일본식 대차대조표 불황이 없을 것이라기 보다는 '아직' 시작하지 않았다는 뜻일 수도 있음

■ 개인적인 의견

비관적인 편

관전 포인트 두 가지

1. 이 부동산 위기가 금융윅로 번질 것인가?

2. 미중 패권전쟁의 맥락

중국에 대한 낙관론의 이면에 있는 논리 : "중국은 중앙집권화된 국가이므로 통제력이 강하다"

→ 시진핑이 이끄는 중국 공산당의 체제 선전 논리 (ex. COVID)

과연 중국에 그만한 통제력이 있는 상태일까?

→ 일정 수준 연명할 수는 있어도, 결국 금융위기로 번지는 걸 막기는 힘들 것

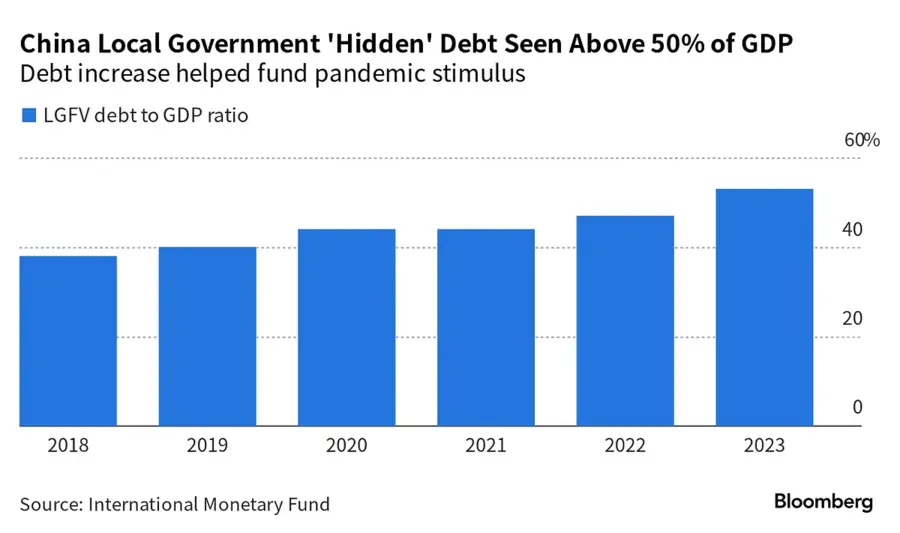

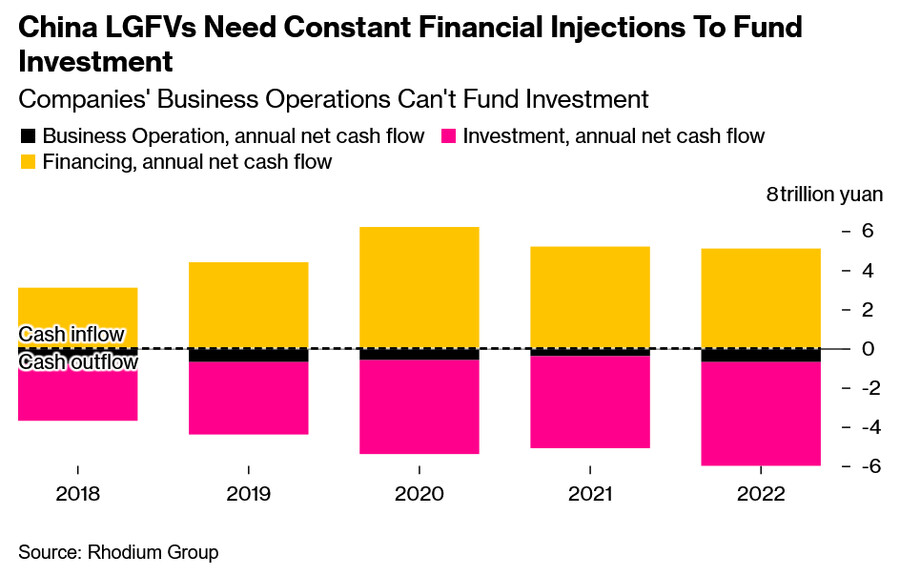

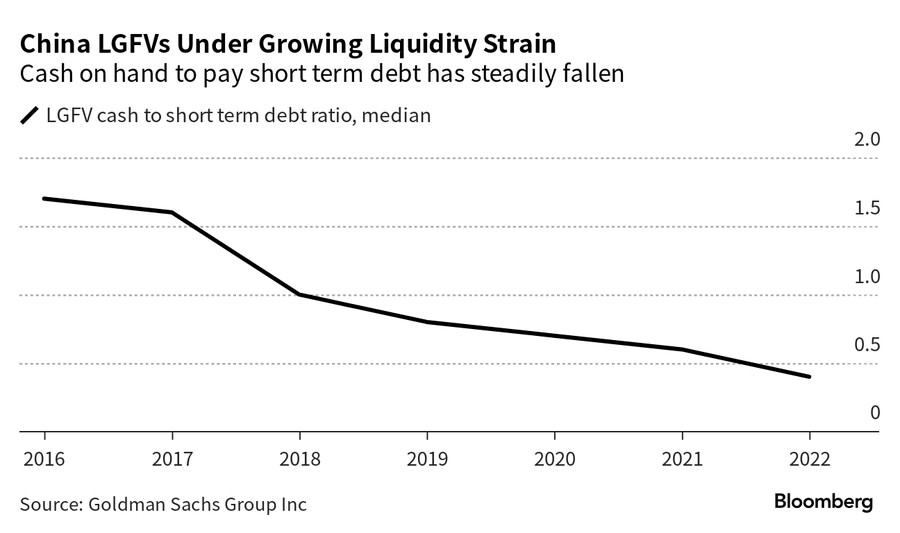

■ LGFV 부채?

중국의 중앙집권화된 체제에 대한 찬양과 선전

→ LGFV는 중앙집권화된 체제 때문에 생긴 숨은 시한폭탄

LGFV (Local Government Financing Vehicles)

지방정부가 직접 대출을 받을 수 없어서 만든 페이퍼 컴퍼니들

LGFV를 통해 대출을 일으켜 각종 인프라 사업을 벌여왔으나 수익성이 극도로 낮음

2008년 금융위기 이후 인프라에 대한 수요 때문에 우후죽순으로 생겨난 LGFV → 편법이라 규모를 모르는 숨은 부채

약 10조 달러 (1.3경원), 중국 GDP의 50%로 추정

위기 트리거 : 2020년 '3개 레드라인' 정책 (부동산 개발사의 차입을 억제)

부동산 개발 침체 → 지방정부의 토지 사용권 판매 수입 감소 → LGFV에 토지사용권 강제 매각

LGFV 자체가 지방정부 자산을 담보로 만든 페이퍼 컴퍼니인데 그 페이퍼 컴퍼니에 지방정부 땅을 팔고 있음 (진풍경)

그럼에도 토지 사용권 수입은 급격하게 감소 중

2015년, 중앙정부가 LGFV를 관리하기 위한 스왑 프로그램 가동 (LGFV 대출을 투명한 저금리 채권으로 전환)

대차대조표가 클린해진 LGFV들이 더 많은 돈을 빌리기 시작

부채 규모만 커진 채 3년만에 스왑 프로그램 중단

■ LGFV 위기

이제 슬슬 수면 위로 드러나는 중

통계에 안 잡히는 쉐도우 뱅킹 쪽에서 몇몇 LGFV가 부도를 내서 협상이 진행 중이라는 소문

LGFV가 부도를 내기 시작하면 신용경색이 오면서 금융위기의 조짐이 나오지 않을까

→ 지방정부를 믿고 LGFV에 대출해주던 은행들도 대출을 중단할 가능성

부동산 시장만 좀 막아낸다고 중국의 위기가 끝난 것은 아님

→ 부동산, 인프라, 지방정부, LGFV가 복잡하게 엮인 문제

중국 정부의 대책

LGFV 채권에 대한 수요 진작

지방정부 레벨에서 1조 위안 (1400억 달러) 규모 채권을 발행해서 LGFV 대출을 커버하도록 허가

주요 국영 은행에서 LGFV에 유동성 공급

문제 : 부동산 위기와 맞물려서 문제 해결이 어려움

부동산 가격 하락 → 지방정부 토지 사용권 수입 하락 → 지방정부에서 LGFV 대출을 상환해주기 어려움

LGFV 대출 문제 해결하려면 누군가는 손실을 감수 해야 (중국의 금융 시스템)

그러면 신용 경색이 오면서 부동산이 하락할 것

중국의 진퇴양난 : 부채를 줄이려면 성장을 희생해야 하고, 성장을 하자니 부채를 늘려야 하는 어려움

총체적 난국 : 당장 위기를 막기 위해 부동산은 물론 LGFV쪽으로도 유동성을 풀어야 함

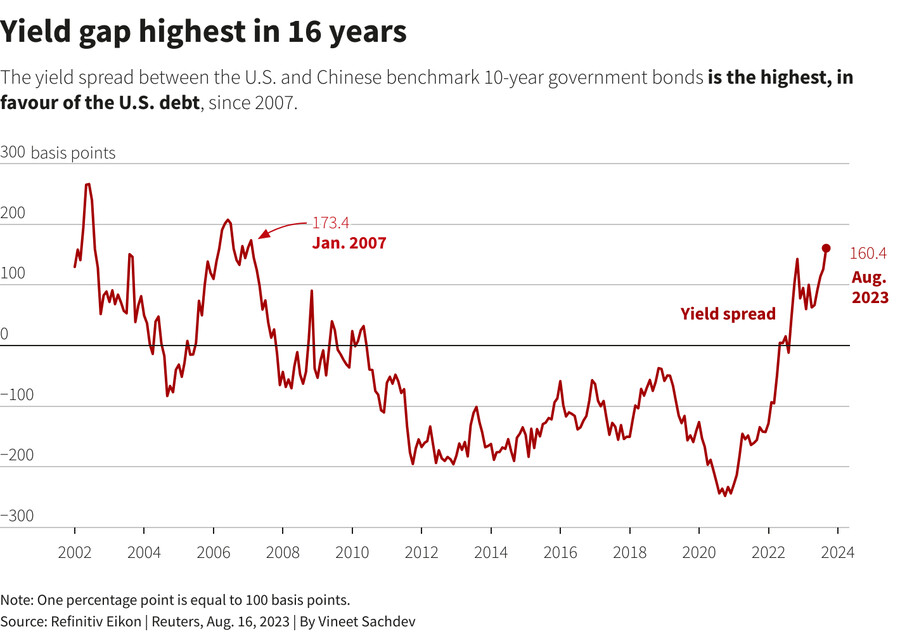

■ 미중 패권전쟁

유동성이 급하게 필요함에도 불구하고 소심한 행보를 보이는 중국정부

→ 6월/8월 기대에 못미치는 금리 인하

미국이 유동성의 블랙홀을 만들었음

부채한도 협상 타결 후 국채 발행량 증가

발행량이 시장의 컨센서스를 초과

중국이 한창 유동성을 필요로 하는 시점에 미국이 국채 발행량을 늘려 유동성을 흡수한다?

→ 이것이 우연일까?

어쨌든 결과적으로 미국 국채시장이 유동성을 흡수하는 바람에 중국은 유동성을 제대로 풀지도 못하고 LPR금리를 인하하면 기존 자금마저 빨려 들어갈까봐 고민하는 상황

이번 하반기에 미국에서 경기침체 조짐이 보이는데도 연준이 고물가를 핑계로 고금리를 장기 유지한다면, 연준도 중국을 압박하기 위해 일부러 그러는 것으로 해석할 수도

→ 미국 경제 지표 및 연준의 반응을 확인할 필요

중국은 절대로 미국 달러 채권에 대한 비중을 줄이고 있지 않음