-

[경제] 1Q22 아마존(AMZN) 실적발표 (Feat. 넷플릭스 이야기)2022.05.02 AM 01:03

『소유』 님 블로그 펌

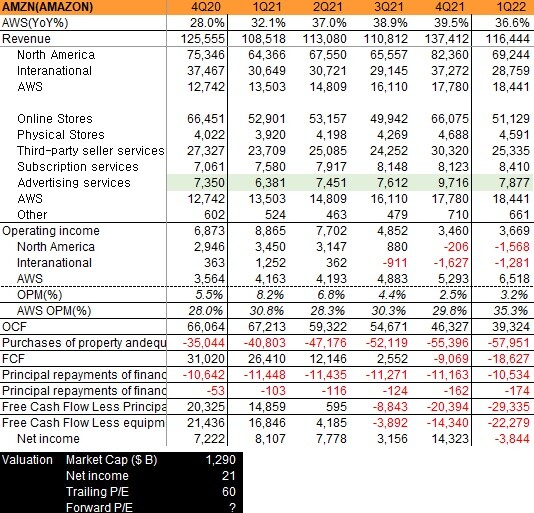

# 결론: 과거에 시장이 계속 익스큐즈 해줬던 이커머스의 낮은 수익성과 성장성. 적자에 폭발.

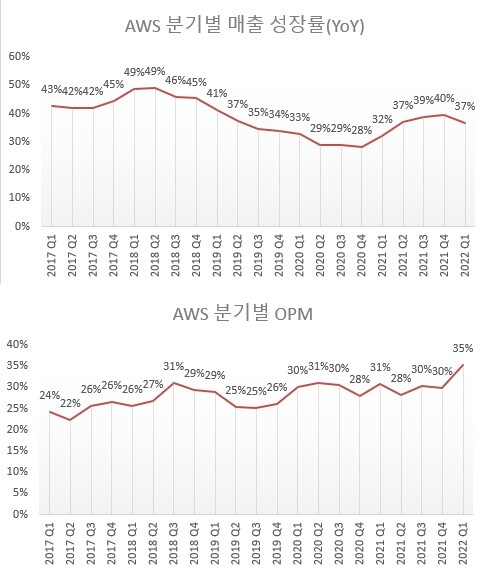

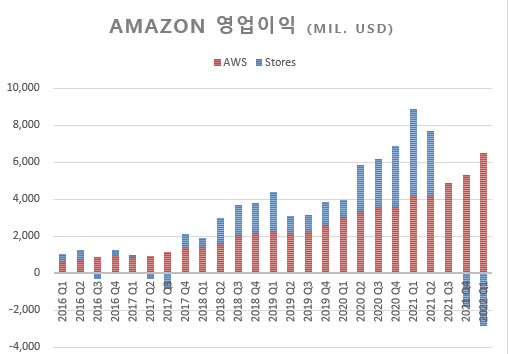

클라우드 성장률(36.6%) & 높은 클라우드 OPM(35.3%) VS 낮은 이커머스 성장률 & 적자.

페이스북과 마찬가지로 투자자의 머리를 어지럽히고 있다.

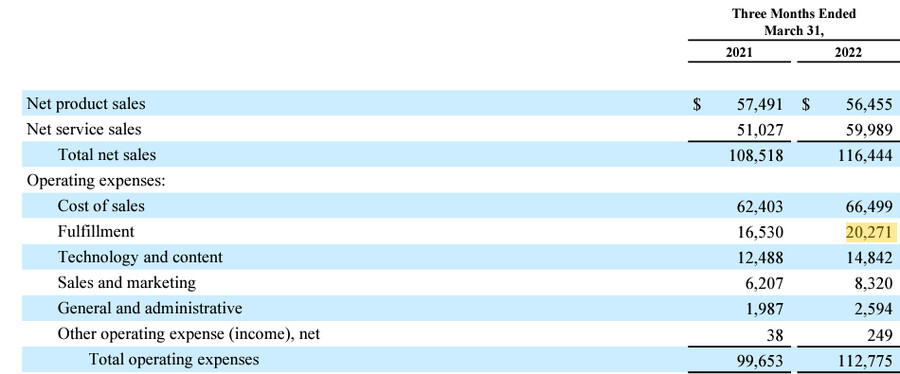

사실 히스토리를 좀 알 필요가 있을거 같은데, 과거에 아마존은 COVID-19 팬더믹 때문에 방역 비용 등으로 인해 분기 몇 조 단위의 손실을 보고 있다고 밝혔는데, 리오프닝과 함께 이제 외려 수익상으로는 되돌림을 기대할 타이밍에 적자가 발생해버렸다. 당연히 원인은 물류 비용 관련이다. (인건비 & 운송비 & 유가의 콤비네이션?)

어찌보면 투자자 입장에서 이런 부분은 배신감을 느낄 수 있는 포인트가 아닐까 싶다. 동시에 2분기에 대해서도 낮은 영업이익 가이던스를 제시했다. 지난 분기에 미주 지역 아마존 프라임 가격 인상($20)을 발표했는데, 해당 인상으로 택도 없어 보인다는 것도 아마 지난 번에 프라임 가격 인상으로 주가가 16%나 튀었던 것을 당연하게 되돌리는 이유가 아니었을까 싶다. 왜냐면 지난 $20 * 전체가입자 2 억 명 = $ 4B(연간)의 영향으로 16%가 올랐던 것인데, 지금 위에 보이는 수치는 분기에 매출 증가가 거의 없이도 풀필먼트 비용이 $ 4B(분기) 늘었음을 보여주고 있기 때문이다.

그래서 우리의 관심은 다시 클라우드 밸류에이션으로 향하게 된다. 클라우드에서 향후 12개월동안 발생할 영업이익에 40배를 주게 되면 1.3T 수준으로 현 시총과 거의 붙어있다. 원래 이커머스는 PSR 1배 ~1.5배를 줬었는데 적자 구간이니 마이너스 밸류를 주기엔 어렵지만, PSR 멀티플이라도 깎게 될 수 밖에 없다. 원래 1.5배를 줬었는데 600B 수준, 1배를 주게 되면 400B 수준으로 내려오게 된다. 도합 타겟 시총은 1.7T이 되고 이제 이론 상 프리미엄 밸류에서 적정밸류 혹은 언더밸류 구간으로 아마존이 처음으로 진입하게 되었다.

"이 때와 비슷한 생각이 같은 클라우드 사업 부문의 호조에도 불구하고 AMZN과 MSFT의 퍼포먼스 차이를 만들었다고 보임. 다만, 현재 AMZN의 시총이 1.29T 수준까지 내려와 있어서, 곧 있으면 아니면 이미 AWS의 가치에 수렴한 것으로 보임."

1Q22 MSFT 마이크로소프트 실적발표 22.04.30

https://blog.naver.com/showyouthemoney/222716310450

"반면 골드만삭스는 (아마존의) 현 주가는 클라우드 사업부인 아마존웹서비스(AWS)의 가치만을 포함하고 있다고 분석했습니다. 주가가 AWS의 2023년 추정 매출의 13배, 영업이익의 43배 수준이어서, 전자상거래 사업의 가치는 '0'으로 평가받고 있는 것과 마찬가지라는 겁니다. 골드만삭스는 12개월 전망에서 아마존을 최고의 선택으로 보고 있다며 목표주가를 3700달러로 제시했습니다. 기존 4000달러보다는 낮췄습니다."

[김현석의 월스트리트나우] 4월 1조달러 날린 FAANG…5월엔 QT 텐트럼?

https://www.hankyung.com/finance/article/202204303679i

# 아마존의 행보에서 재밌는 부분 (Feat. 넷플릭스)

그렇다고 지금 상황에서 아마존을 공격적으로 투자하기도 뭐하고.. 다른 이야기를 해보겠다. 넷플릭스, OTT 시장에 관한 이야기다. 지난 실적 발표에 코멘트 했던 것의 연장선이기도 하다. 이상하게 아무도 경쟁이 어디에서 발생하고 있는지를 언급하지 않는다.

세상을 집어삼키는 아마존 성공의 4원칙

https://www.hankyung.com/international/article/2017101724631

위의 기사를 보건데 아마존은 기본적으로 엄청난 경쟁을 통해 M/S 게이닝을 하고 시장을 가져온 기업이다. 당장의 이익보다 향후의 이익을 보고 경쟁자의 뿌리를 뽑는다. 아마존의 DNA가 그렇다. 지금 클라우드 시장에서 훨씬 더 부자인 마소한테 당하고 있지만 말이다.

# 넷플릭스와 아마존 프라임 _ (Feat. MGM 인수 마감)

아마존은 MGM 인수를 마감했고, MGM 직원은 Prime Video와 아마존 스튜디오스에 합류. 4,000개 이상의 영화 타이틀, (17,000)개의 TV 에피소드, 180개의 아카데미 상, 100개의 에미상을 보유하고 있음. 이번 거래를 통해서 전 세계 관객에게 다양한 오리지널 영화와 TV Show를 제공하려는 프라임 비디오와 아마존 스튜디오스의 작업을 보완하고 고객에게 양질의 스토리텔링을 제공할 수 있는 더 많은 기회를 창출.

"페이스북의 경쟁에 대한 언급을 보자. 타임 컨슈밍에 대한 선택권. 여가라는 단어의 뜻은 '일이 없어 남는 시간'이다. 그 시간을 어디에 쓸 것인가에 대한 선택권. 그 쉐어를 나눠먹는 관점에서는 SNS 끼리만 경쟁 대상이 아니다. OTT끼리만 경쟁이 대상이 아니라는 말이다.

특히, 아까 말했듯이 경계를 허무는 액션들이 자주 발생한다. 1+1 서비스라고 해야할까.. 유튜브 프리미엄과 아마존 프라임이 대표적이다. 유튜브 프리미엄은 유튜브에서 광고 없이 서비스를 즐길 수 있는 가치와 동시에 유튜브 뮤직 역시 패키지로 제공한다."

20220206 생각 2022. 2. 7.

=> 현 시점 OTT 시장에서 미국 내에서 경쟁은 미국 외 지역보다 강할 것으로 보임. 이유는 1+1 패키지에 해당하는 아마존 프라임 때문으로 보임.

미국은 땅 덩어리가 넓고, 그러다보니 쇼핑을 하기 상대적으로 어려움. 동시에 땅 덩어리가 넓다보니 물류센터도 많이 세워야 함. 이게 곧 아마존의 규모의 경제의 근간이 됨.

반대로 한국을 생각해보면, 땅도 좁고 인구 밀도도 높음. 심지어 도심 밀집에 거주형태도 아파트가 많음. 전체 인구의 2/5가 수도권에 살고 있음. 아파트 한 단지에 배달만 해도 하루 수 십 수 백개 이상의 물건이 배달이 됨. 이 말은 물류센터도 몇 개 안지어도 되고, 수요에 따라 인력만 있으면 된다는 뜻. 규모의 경제를 달성하기 위한 조건 자체가 성립이 어려움. 그래서 경쟁사를 경쟁과 규모의 경제로 죽이기 어렵다는 것을 의미.

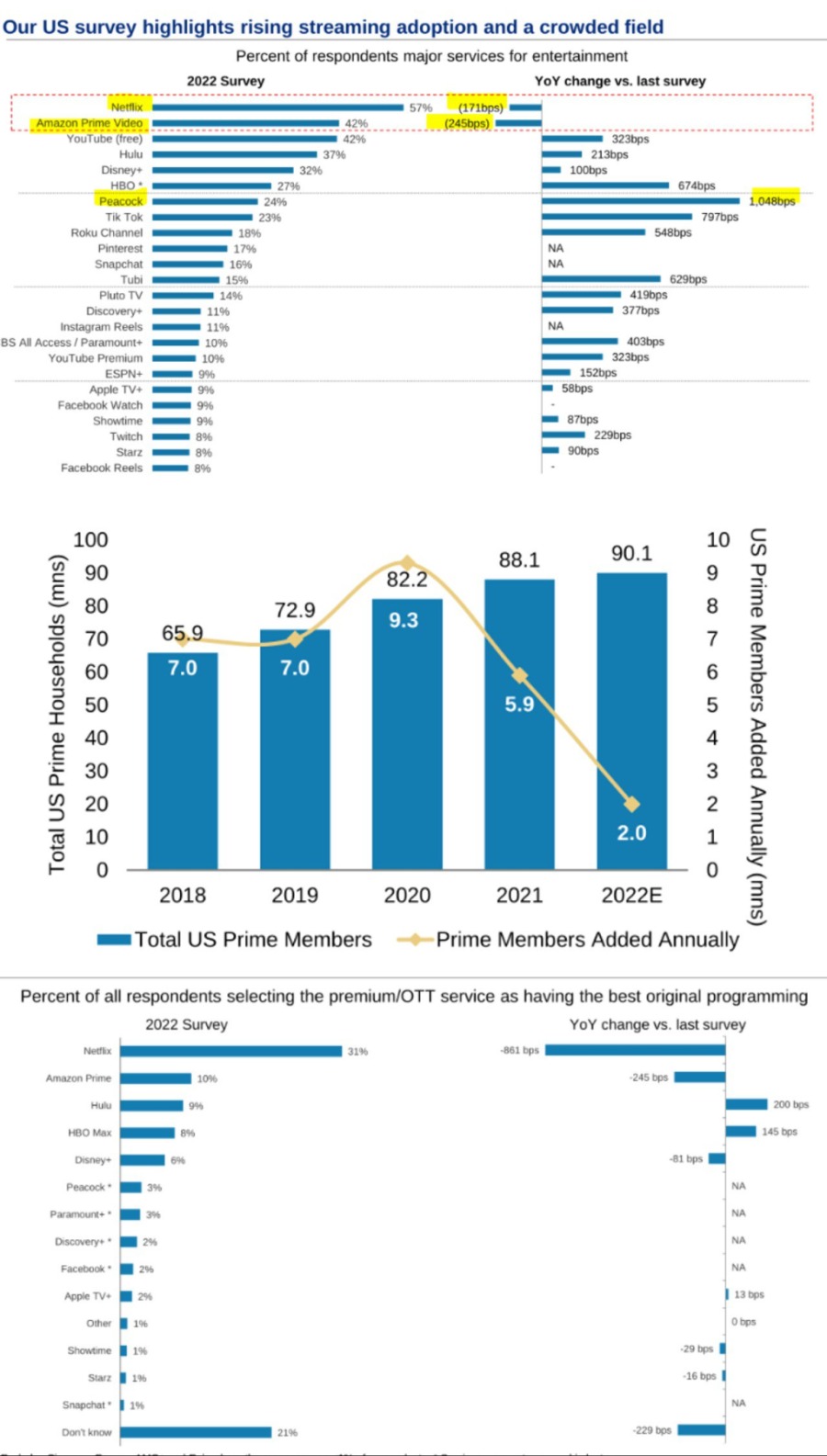

다시 돌아와서 반대의 케이스는 미국. 그 넓은 땅 덩어리에 물류센터를 운영하고 배송을 하려면, 촘촘한 투자 뿐만 아니라 일정 이상의 주문이 필요. 락인을 시키기 위해서 아마존 프라임(구독) 서비스가 있는 셈. 아마존 프라임이라는 서비스는 고객에게 효용성을 높여주는 동시에 경쟁자의 진입을 점점 더 어렵게 만들었음. 현재 가입자는 2억 명 수준인데, 이 중 절반 수준이 북미라고 생각 된다. 넷플릭스의 북미 가입자는 7,450만 수준이다.

1+1으로 제공 되는 서비스가 아마존 프라임처럼 필수 서비스인데다, 심지어 해당 서비스가 MGM 인수 등을 통해서 콘텐츠를 공격적으로 늘리고 있는 상황이다. 경쟁 관계인줄 몰랐는데 옆구리를 쑤시고 들어온다랄까? 쿠팡은 아마존의 비즈니스 모델을 복사하려고 하고 있으나 글쎄..? 애초에 아마존과 같이 규모의 경제를 이룰 가능성에 대한 가정부터 조금은 엇나간거 같은데 말이다.

다시 OTT 이야기로 돌아와 필수 소비 서비스에 끼워 팔기 전략으로 아마존 프라임은 시장에 침투하고 있다. MGM을 인수한 $ 8.4B 금액을 보건데, 마소가 최근 액티비젼을 $ 68.7B에 인수해서 작아보이지만 넷플릭스의 자산(자본+부채)는 $ 45B 에 불과하다. 경쟁사의 에셋의 20%, 넷에셋의 50%(절반)에 해당하는 금액을 원샷으로 투자한 셈이다. 그 만큼 경쟁은 치열해지고 있다. 넷플릭스의 시총은 어느새 너무 많이 추락해서 $ 86 B에 불과하다. 포워드 P/E도 15배에 불과하고. 약간 이제는 과거 액티비젼이 그랬듯이 슬슬 인수를 위해 눈독 들이는 기업들이 많아지지 않을까라는 생각도 든다. 이것만 인수하면 원샷으로 M/S 1등에 편하게 도달할 수 있는 빅테크들이 너무나 많기 때문이다. 이젠 M&A 밸류로 보고 접근해야하지 않을까라는 생각도 한편으로 든다. 아마존과 페이스북의 이익은 조금 둔화되었지만, 마이크로소프트와 구글은 분기에 20B씩, 애플은 분기에 30B씩 버는 기업이기 때문에 1년에 버는 이익으로 넷플릭스를 충분히 편한 마음으로 인수할 수 있기 때문이다. 그리고 그들이 인수하면 넷플릭스의 유일한 약점이었던 재무적인 리스크는 사라진다.

#아마존 #클라우드 #AWS #아마존프라임 #OTT #넷플릭스 #M&A