-

[경제] 심증은 있는데 물증이 없다 (한화투자증권)2023.01.19 PM 04:54

KOSPI 박스권 돌파 당장은 어렵다

KOSPI가 2,150~2,500p 박스권을 당장 뚫고 오르기 어렵다고 판단한다. 주식을 늘리기보다 업종과 종목을 교체하는 기회로 활용할 필요가 있고 2,500p를 상회하면 주식 비중을 줄이는 것이 좋다고 생각한다.

2023년 이익 기준 MSCI 한국지수의 PER은 12.8배다. 한국 주식시장이 속해 있는 MSCI 이머징지수의 PER 12.4배보다 높다. 데이터가 존재하는 2005년 5월부터 지금까지 한국 시장이 이머징보다 할증 받았던 기간은 전체의 18.4%에 불과하다. 이마저도 대부분이 2005~08년으로 이머징 주식시장이 지금의 모습을 갖추기 전이다.

금융위기 이후로는 2009년 초 정도를 제외하면 찾아보기 어렵다. 2009년은 글로벌 경기가 V자로 반등하며 이익 추정치가 뒤따라 상향되던 때였다. 그때처럼 지금 PER이 높아 보일 뿐 주식시장이 비싸지 않다고 주장하려면 이익 전망이 단기에 급반전해야 하지만 불가능해 보인다.

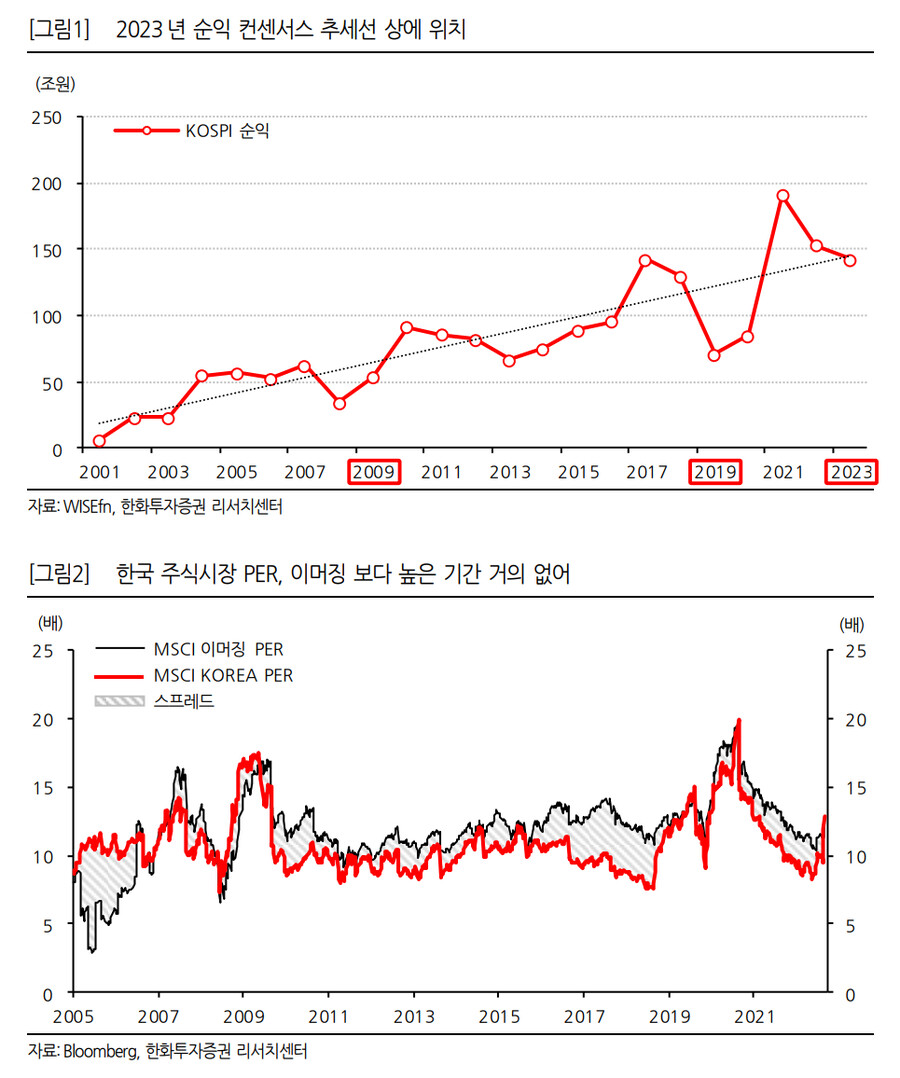

다음 페이지 [그림1]은 2001년 이후 KOSPI 순익과 추세선을 연도별로 나타낸 것이다. 2023년 KOSPI 순익 컨센서스는 142.3조원으로 2001년 이후 추세선 상에 위치한다. 2009년, 2019년처럼 추세선의 아래에 있지 않다. 컨센서스가 상향될 확률과 하향될 확률은 반반이다.

2009년은 전세계적으로 물가가 급락한 상태에서 정책으로 물가를 돌렸지만 지금은 인플레 우려가 완화됐다 뿐이지 디플레를 우려하고 있지 않다. 국제유가는 여전히 배럴당 80달러 부근이며 글로벌 에너지 기업들의 주주들은 공급 증가를 막고 있다.

반도체는 2023년 감익의 대부분을 차지한다. 메모리 가격이 많이 빠져 있어 가격이 크게 오를 것으로 기대되면 이익 전망이 돌아설 수 있을 것이다. 하지만 수요가 의문이다. 미국의 저축률은 2% 대로 낮아져 있고 중국이 제로 코로나에서 벗어난다지만 억눌려 있는 소비는 서비스이지 내구재가 아니다.

한국의 금리와 배당성향이 이머징보다 높으면 밸류에이션 할증은 정당하다. 그러나 한국만 금리인상을 끝내고 인하할 수 있는 여건이 아니다. 은행주를 중심으로 배당성향이 높아질 수 있다는 기대가 있는데, 은행은 가능할 수 있다. 그러나 영업현금흐름의 70%를 Capex에 쓰는 제조업 중심의 시장임을 감안하면 특정 업종의 배당성향 제고가 시장 전체의 리레이팅까지 견인할지는 의문이다. 한국 주식시장의 2023년 배당성향은 32.9%로 예상되고 있다. 이머징시장은 40.4%, 선진시장은 35.6%다.

필자는 올 상반기 중으로 KOSPI가 박스권 상단을 돌파할 것으로 예상한다. 바닥에 가까워지고 있는 글로벌 경기, 엔화 강세, 미중 화해 가능성 같은 근거들은 들 수 있다. 다만 아직 심증만 있을 뿐 물증이 없다. 올해 1분기는 증거들이 구체화되는 시기라고 보고 있다. 주가지수는 몇 번 더 밀릴 수도 있다고 생각한다. 이 때마다 베타가 낮고 알파가 큰 ‘종목’의 비중을 줄이고 지수 관련 대형주들을 늘리는 것이 좋다는 의견이다.

- 한화투자증권 Strategist 박승영 -